21世纪经济报道记者骆轶琪

存储芯片大周期下,产业链公司开始密集加码融资。

当地时间7月10日,全球第二大存储芯片厂商SK海力士在纳斯达克挂牌交易美国存托凭证(ADR)。按照发行规模计算,这将成为近年来全球规模最大的科技企业赴美股权融资案例之一。

不止SK海力士一家,在卖方市场行情下,全球主要存储芯片玩家近期陆续开启了资本化动作。A股市场同样如此,仅近期,就陆续有紫光国芯、时创意、英韧科技宣布IPO;江波龙则提出再融资——反映出在上行周期阶段,厂商均在抓紧新一轮发展机会。

这或许意味着,一场围绕产能扩充、产业升级的新一轮竞争悄然开启。

股价剧烈波动

就在SK海力士赴美上市前夕,全球存储芯片厂商股价却经历了一场剧烈震荡。

以SK海力士为例,2022—2025年上半年间,公司股价大约在10万韩元/股—30万韩元/股间徘徊,自2025年三季度开始,股价开始快速上行,这与存储芯片开始宣布涨价的趋势节点接近。真正陡峭上行大约自2025年11月开始,股价从50万韩元/股,一路上涨至最高达276.4万韩元/股(6月19日),旋即开始快速下跌,截至7月10日收盘价为218万韩元/股,下滑了26.79%。

加过杠杆的ETF表现更为明显。

以“南方两倍做多海力士ETF”为例,这只创立于2025年10月的基金,起始认购价为8.42港元/股,随着存储芯片价格持续攀升,该ETF认购价格也水涨船高,一度冲高至193.65港元/股,即最高实现22倍收益。当然自2026年5月开始,该ETF出现过几次波动回调,截至7月10日收盘为89.4港元/股,从高点至今,跌掉了一半。

(南方两倍做多海力士ETF价格波动情况)

美光科技和三星电子在近期经历了类似的股价冲高回调。这背后与多个事件搅扰有关:其一是Meta被曝出计划探索算力出租业务,引发市场对AI基础设施投资进入拐点的担忧;其二是三星近日发布的业绩似乎没有大幅超出市场预期;其三则是韩国本土资本市场此前围绕SK海力士和三星电子形成了大量高杠杆交易,随着该国相关机构多次警示风险,相关股价开始波动。

表面上看,市场对存储芯片这个确定性赛道的情绪似乎突然发生逆转。不过很快,关于AI走向拐点的多个论点被陆续反驳。

市场发现,Meta所提出的对外租赁算力,多是其早年买入的旧算力,新款GPU仍在自用;Meta反而在7月8日宣布建设公司在加拿大的首个数据中心,装机容量达1吉瓦,相当于约75万户家庭的用电量。扎克伯格近期公开指出,“我不知道业内有谁会觉得自己的算力过剩”。

至于三星的业绩,不同于美光科技和SK海力士属于绝对的存储芯片厂商,三星电子更像是大型综合类科技企业,旗下业务除了存储芯片,还包括晶圆代工、手机、显示屏等。历史上,三星的手机和存储芯片业务一度呈现此消彼长的情况,每逢存储市场低迷期,三星依靠在手机市场获得的盈利转而大举投资存储,这种“逆周期”操作让三星“熬”没了不少竞争对手。因此三星电子的整体业绩,实则并不能直接反映其存储芯片业务的具体表现。

而随着SK海力士在美国资本市场交易,有投资机构明确提出,建议投资者卖出该公司在韩国市场的股票,转而投向即将上市的美国市场;多家国际投行在近期也提高了韩国芯片股相关融资交易成本——由此,在“唇齿相依”的全球股市中,就出现了“恐慌”的情绪波动。

换句话说,市场调整更多反映的是资金风险偏好的变化,而不是AI需求出现拐点。

密集资本化

对于SK海力士而言,此次赴美融资能更好地借助美国资本市场优化估值体系、吸引全球AI长期资金,同时为扩产储备“弹药”。

招股书显示,SK海力士此番募集资金将主要用于扩大存储产能,包括支持公司在韩国境内生产基地的45.5万亿韩元资本支出、计划耗资11.9万亿韩元采购极紫外光刻机设备。

根据披露,该公司已经在推动一系列晶圆厂建设:“我们计划大幅提升资本开支规模,高于2025年水平。”

招股文件提到,公司于2025年10月在韩国清州市扩建新晶圆厂“M15X”无尘车间,计划依托该厂房进一步提升高带宽存储器(HBM)等DRAM产能。M15X厂房已于2026年第一季度启动晶圆投料。公司还拟在韩国龙仁市打造产业园区,首座晶圆厂于2025年2月动工,一期无尘车间预计2027年第一季度落成;在清州市建设先进封装工厂“P&T7”,项目预计2027年末竣工;2024年12月,公司在美国印第安纳州新建一座先进封装工厂,预计2028年下半年投产。

美光科技也在全球范围内加大供应力度。

在美国范围内,爱达荷州的ID1、ID2两座晶圆厂建设工程在稳步推进;纽约晶圆厂区的首座工厂也已于今年1月动工;弗吉尼亚州马纳萨斯晶圆厂近期启动DDR4存储工艺的量产工作,将满足汽车、工业、医疗、航空航天及国防领域客户对长生命周期存量产品的需求。在美国以外,美光还在亚洲多个市场部署晶圆厂和高端封测中心。

A股市场有类似表现。近期,在晶圆环节有长鑫科技和长江存储先后推进IPO;主控芯片厂商有英韧科技;存储模组厂商则有时创意陆续披露招股书。

其中,长鑫科技提到,募资将用于“存储器晶圆制造量产线技术升级改造项目”“DRAM存储器技术升级项目”“动态随机存取存储器前瞻技术研究与开发项目”,计划募资295亿元。英韧科技IPO募资计划用于“新一代数据中心企业级存储系统方案研发及产业化项目”“面向AI领域存储系统方案研发项目”等,计划募资97亿元。

已上市企业也在推进再融资,江波龙近期就发布了定增计划,投向包括“面向AI领域的高端存储器研发及产业化项目”“半导体存储主控芯片系列研发项目”“半导体存储高端封测建设项目”等,合计计划募资37亿元。

不难发现,近期A股计划募资的存储企业,主要指向技术升级改造,江波龙这类处在产业偏后端的模组厂商,也在更大力度推进深耕存储主控芯片这类盈利可见度更高的产业环节。

被拉长的景气周期

资本开支不断加码也引发一个现实问题。历史上,存储行业几乎每一次景气周期,最终都以大规模扩产告终。当越来越多晶圆厂陆续建成之后,这一轮由AI驱动的高景气,是否也会重演“供给过剩、价格回落”的传统周期?

至少短期内不那么容易。

SK海力士提到,其新募资采购的光刻机设备预计于2027年12月前完成交付。加上产能爬坡需要时间,其新增产能绝大部分实际在2027年下半年后才能陆续真正落地。

一名存储芯片厂商高管曾对21世纪经济报道记者指出,2027年存储芯片供需情况不排除比2026年更严峻,似乎印证了这一趋势。

美光科技高管也提到,尽管公司预计2028年行业整体供应量会逐步提升,但目前尚无法预判内存供应何时才能跟上持续增长的市场需求。

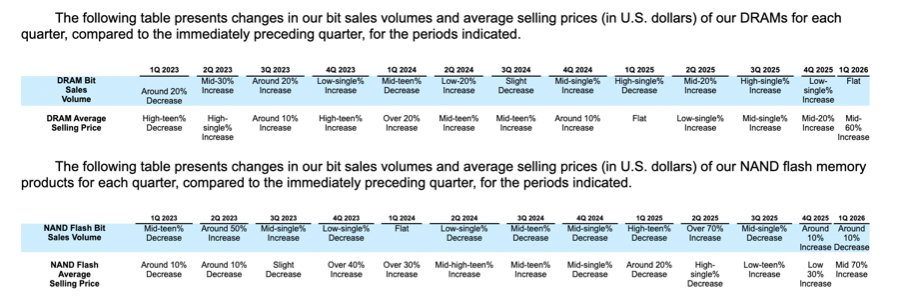

其实在此轮大周期之前,存储芯片厂商刚刚结束一段下行波动。SK海力士的ADR招股书显示,2024年四季度至2025年二季度,公司NAND Flash平均销售价格最大曾在单季度下滑20%,销售Bit容量也在多个季度出现15%左右的下滑。

(SK海力士清晰地列出了两年来的周期波动,图源:公司招股书)

这种“亏怕了”的心态,让上游存储原厂们,在此次大周期初期并不敢大幅扩产。直到厂商们探索出一条新的商业模式——长期合约。

美光科技在近日的业绩沟通会上,曾阐释过其推进的战略客户合作协议(SCA)。不同于传统LTA(长期协议)、短期协议,SCA的合约周期长达五年,不仅能为美光公司现阶段的定价提供基础,也能在未来即便面临行业周期波动时,依然对美光的业绩带来保障。

据披露,在美光科技已签署的16份SCA里,有14份按照合同最低价格计算,在协议剩余期限内合计可创造约1000亿美元营收。

市场消息还显示,这些长期合约的价格主导权依然被紧握在SK海力士、美光科技这些巨头手中——这至少让当前存储周期被进一步拉长。

这让市场上出现“存储芯片再无周期”的论断。

群联电子CEO潘健成分析道,过去决定存储需求的是智能手机、PC等消费电子产品,终端厂商会随着存储价格变化不断调整容量配置,从而形成典型的周期波动;而AI时代,云计算厂商持续投入建设数据中心,其商业模式建立在Token持续产生和推理服务持续运行的基础之上,存储空间、电力和计算能力将成为长期投入,而非可以随意削减的成本。

按照这一逻辑,未来AI推理规模越大,Token生成越多,对HBM、服务器DRAM的需求就越强。与此同时,先进晶圆厂建设周期通常需要两至三年甚至更长时间,新增供给很难快速释放,因此供需偏紧情况并不那么容易被缓解。

然而,存储行业过去数十年的历史已经反复证明,没有任何一次景气能够永久持续。

例如在2008年金融危机之后,DRAM行业经历了一段低谷期,奇梦达、尔必达等企业相继退出市场。正是经历了多轮残酷洗牌之后,今天全球DRAM市场才逐渐形成由三星电子、SK海力士和美光三家主导的竞争格局。

长期来看,AI当然改变了存储芯片需求结构,却可能并没有改变产业发展的基本规律——供需关系的波动与再平衡。

当AI从“算力焦虑”走向“基础设施竞赛”,存储芯片不再只是周期品,而成为AI经济体的“工业血液”。近期密集的资本化动作,表面上是在追逐价格红利,实质是在争夺下一代AI计算体系的“入场券”。

其中真正的赢家,是在技术迭代、资本效率和客户锁定上建立结构性壁垒的企业。新一轮行业竞赛或许才刚刚开局。