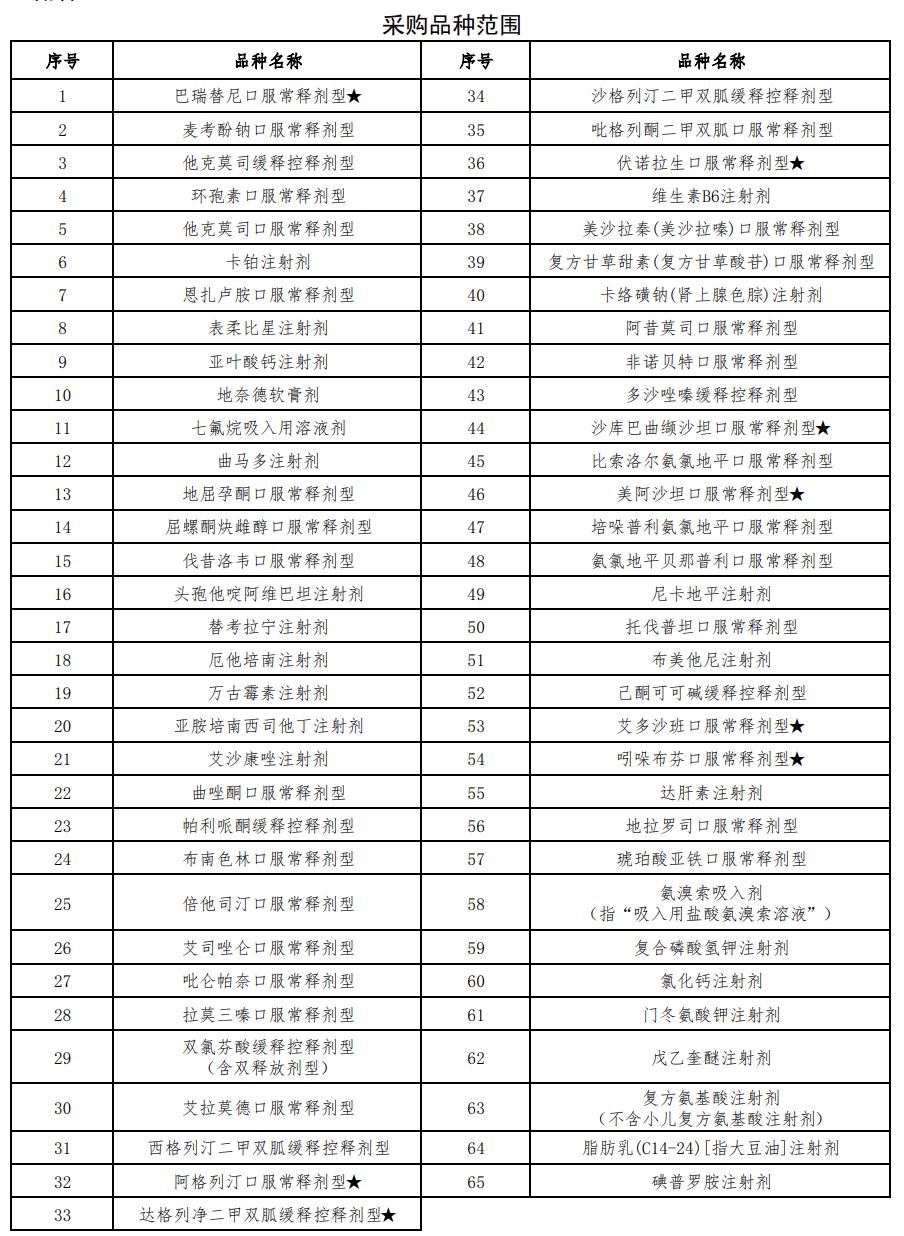

6月23日,第12批国家组织药品集中带量采购公告正式发布(以下简称“1号文”), 65个品种进入新一轮国家集采。

医趋势了解到,本次集采在采购流程、纳入条件、中选规则等方面发生了诸多关键变化,“反内卷”等话题被反复提及。

据了解,在去年11批国采鲜明提出“反内卷”原则的基础上,第12批将进一步对报价异常偏低的产品实施“三不”原则——不带量、不作为熔断锚点、不占中选名额。

业内认为,这组“终极大招”,或将浇灭“光脚企业”的冲动,进一步提高“反内卷”效果。

01进一步明确范围“边界”

每一批国采名单公布,都是行业关注的焦点。

过去很长时间以来,只要市场规模足够大、仿制药竞争足够充分,就足以构成纳入集采的必要条件。但随着集采进入第九年,临床常用大品种已基本覆盖,知识产权、临床替代性、供应安全等复杂问题涌现,单纯以过评企业数量作为标准,已不足以回答“该不该纳入集采”的问题。

因此,第12批国采最值得关注的变化之一,就是进一步明确了采购范围的边界。

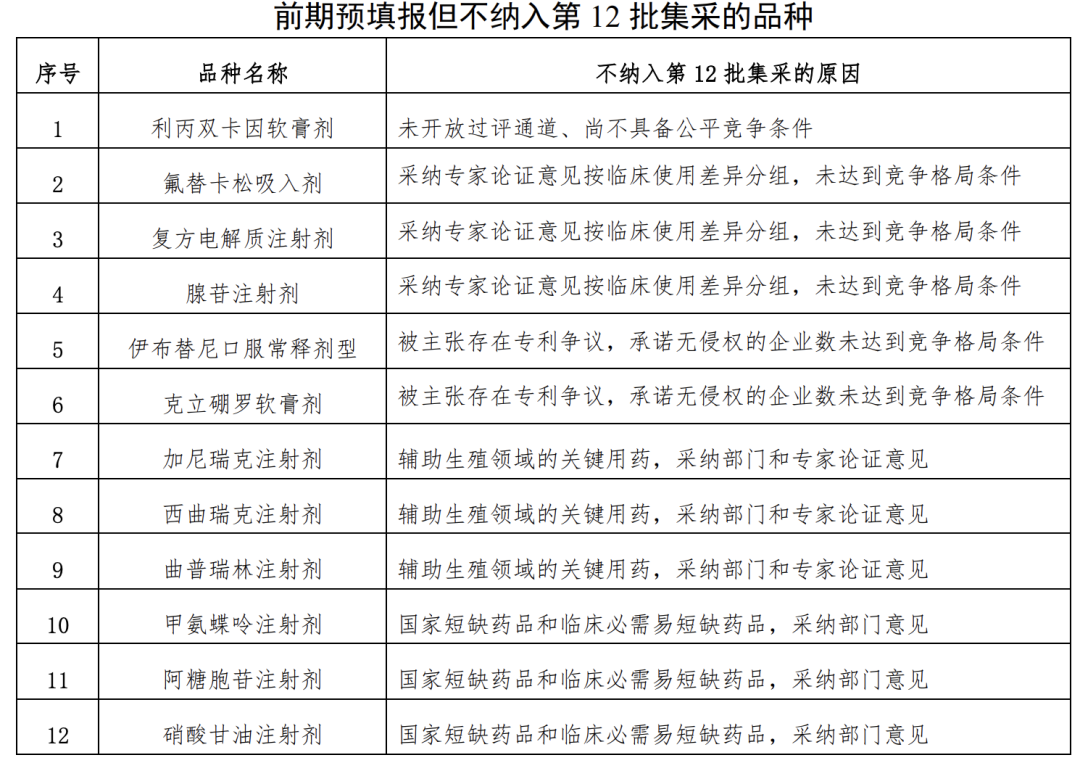

从第11批集采开始,联采办对外清晰界定品种遴选的原则,并逐一说明初筛符合竞争数量条件但最终未纳入集采的原因。第12批集采继续以参比制剂和通过一致性评价(含视同过评)企业达到7家作为基本竞争门槛,前期已筛选出77个品种进入预填报范围,最终65个品种进入正式报量目录,12个品种被排除在外。

第一道门槛,在“临床使用成熟且市场竞争充分”的基础上,先排除三种情况:一是2025年采购金额小于1亿元;二是未开放一致性评价通道、尚不具备公平竞争条件的品种;三是仍处于医保谈判协议期内或进入医保目录首年的竞价药品。

据悉,利丙双卡因软膏剂因尚未开放过评通道被排除;西格列汀二甲双胍缓释控释剂型等部分医保谈判品规也被暂缓纳入。

第二道门槛,进一步“穿透”用药风险。如针对主要成分相同,但临床使用场景不同的品种进行分组,分组后竞争格局未达到7家的,暂不纳入。

本次集采,因此被排除在外的产品,包括腺苷注射液、氟替卡松吸入剂、复方电解质注射剂,以及氨溴索吸入剂的部分通用名。

与此同时,加尼瑞克、西曲瑞克、曲普瑞林等辅助生殖关键用药,以及甲氨蝶呤、阿糖胞苷、硝酸甘油等国家短缺药和临床必需易短缺药品,由于对于临床诊疗经验要求较高以及较强的用药依从性,也被排除在外。

除此之外,专利问题是本次集采的一大看点。

本轮集采中,伊布替尼口服常释剂型、克立硼罗软膏剂因存在专利争议,最终被排除出采购范围。伏诺拉生、沙库巴曲缬沙坦、艾多沙班等在内的8个存在专利争议的品种,则在采购范围中标注了“★”标识。

为什么会有这种区别?

按照1号文要求,相关企业必须提交知识产权承诺书并作出“无侵权承诺”。因此不难推断,被淘汰出局的品种承诺企业未达条件。与此同时,未作出承诺的企业,不仅无法参与集采,已挂网产品还将被撤网,协议期内原则上不再受理挂网申请,体现专利保护在挂网和集采中的统一性。

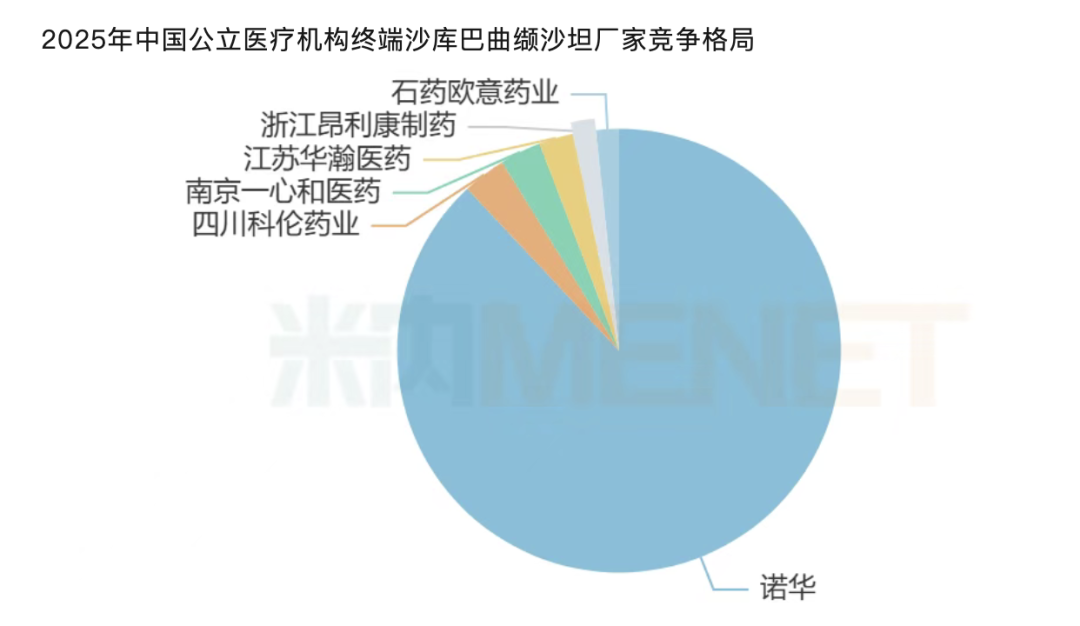

6月1日,国家知识产权局批准诺华沙库巴曲缬沙坦核心专利获得1826天专利期限补偿,由2026年11月延长至2031年11月。不少从业者认为该品种将“逃过”12批集采,但还是出现在了采购范围中。

02反内卷力度更大

“内卷”一直是带量采购备受关注的话题之一。从企业的出发点来看,即便报出低价会稀释利润,只要能够换取医保承诺下的采购量,依然有可能通过规模效应获得回报。

而这种逻辑,将在第12批集采中面临更大的挑战。

事实上,第11批集采以来,医保局在反内卷方面作出一系列优化措施。而在第12批国采中,“反内卷”力度将被进一步强化。

一方面,“锚点”值为“最低报价”与“入围均价向下浮动一个标准差”二者取高,避免个别异常低价干扰其他正常报价。

另一方面,产品报价低于“入围均价向下浮动两个标准差”的,除不作为纠偏“锚点”外,带量比例降为0,该企业不占入围名额。

早在第11批集采,锚点价机制就被引入,要求不再以最低价作为熔断基准。第12批增加了标准差的概念,并进一步提出“两个标准差”这一约束层级——对于明显偏离市场均值的报价,不仅不作为价格锚点,也不再享受带量资格,从制度上削弱超低价竞争的激励。

与此同时,本轮集采全面实行按厂牌报量。医疗机构报量时直接对应具体企业产品,未获得实际报量支持的企业,即使最终中选,也难以获得后续增量市场。

业内认为,对于那些依靠极限降价抢份额的企业而言,通过中选逆袭占据市场的机会正在减少;而对于临床更加认可、拥有市场基础、供应能力和品牌积累的企业来说,将是一大利好。

03提前关闭的“末班车”

过去,药品国采通常遵循“公布品种—医疗机构报量—发布采购文件—企业投标”的流程。企业可以在开标前最后几天内完成过评、提交材料,获得参与资格。但根据第12批集采规则,最后一批上车的品种时间卡在了1号文发布之日。也就是说,23日之前过评的企业才有资格参与本次集采,“末班车”已经关闭。

过去,“刚拿到批件就直接参加集采”的情况一直存在争议。一方面,这类产品尚未经过真实市场环境检验;另一方面,也容易导致企业在集采窗口期集中冲刺审批,对监管资源形成额外压力。

业内认为,随着规则调整,这样的“压线冲刺”未来将越来越难以复制。

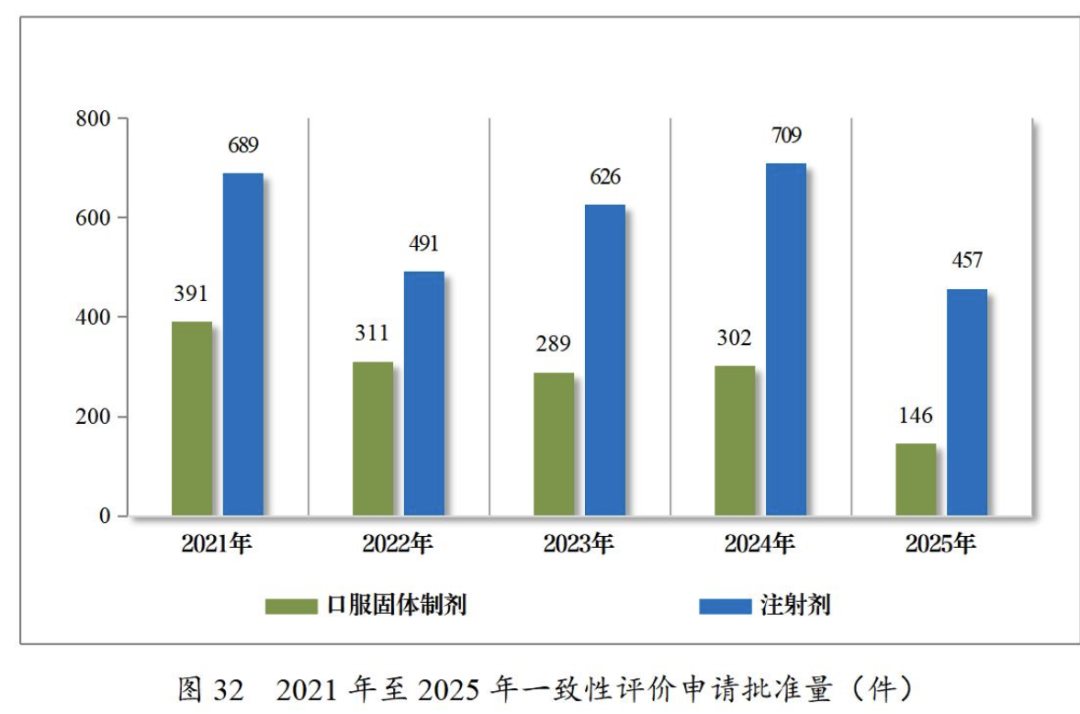

再往前一步,从监管层面看,近年来药监审评尺度明显加严,审评审批端已经明显转向。数据显示,2021-2025年,一致性评价的申请批准量增速放缓,尤其是口服固体制剂,正在出现负增长迹象。

截图自2025年度药品审评报告

去年10月,CDE发布《化学仿制药生物等效性研究质量风险评估指导原则(征求意见稿)》,核心指向明确:即使统计达标,但若研究设计、质量控制存在缺陷,仿制药生物等效性(BE)结果仍不被认可。

当前,中国仿制药监管正在全面对接ICH标准,行业标准正在从“能不能做出来”,转向“能不能证明做得足够好”。当抢批文逐渐让位于拼质量,中国仿制药产业也正在告别规模扩张时代,进入真正意义上的质量淘汰赛。

附:第12批国采品种范围