21世纪经济研究院研究员申俊涵

2026年,一场由低轨星座组网、可回收火箭突破与万亿级资本涌入共同驱动的商业航天范式革命,正在全球范围内加速展开。

在国际市场,马斯克旗下美国太空探索技术公司(SpaceX)的IPO进程成为全球资本瞩目的风向标。5月20日,SpaceX正式向美国证券交易委员会(SEC)递交S-1招股说明书,计划以股票代码“SPCX”在纳斯达克上市。市场消息显示,SpaceX本次IPO目标募资约750亿美元,对应目标估值约1.75万亿美元,若发行顺利完成,其募资规模将超过沙特阿美2019年IPO募资纪录。

在中国市场,商业航天产业发展也驶入快车道。今年4月在赛迪论坛上发布的报告显示,经估算,2025年我国商业航天核心产业规模达1.01万亿元,同比增长近7%。报告预计,“十五五”期间,商业航天核心产业规模复合增长率将达到11%左右,到2030年,规模有望达到1.67万亿元。

一级市场的商业航天投融资也愈加火热,去年底发布的《中国商业航天产业研究报告》数据显示,2025年中国商业航天领域融资总额约186亿元,同比增长32%,创下历史新高。2026年,星际荣耀完成50.37亿元融资,刷新中国民营火箭单笔融资纪录。

二级市场,火箭发射、卫星互联网、太空算力等概念频频搅动资本神经。蓝箭航天、中科宇航、天兵科技、微纳星空、银河航天等头部企业集中冲刺资本市场,商业航天“上市潮”已现端倪。

技术层面的密集突破,为资本热情提供了坚实底座:长征十号乙、朱雀三号等多型火箭接连实施回收技术验证,液氧甲烷发动机、3D打印工艺等关键技术逐步成熟,中国商业航天发射成本正迎来量级式下降的关键窗口。

当产业处于资本狂飙突进、技术密集攻坚的关键时刻,既需要记录历史,更需要提供坐标。近期,我们通过走访商业航天赛道一线企业与活跃投资机构,并整合21创投数据库、投中嘉川CVSource、创业邦旗下睿兽分析、IT桔子等多方数据,形成此份商业航天投融资研究报告。

本报告从宏观趋势、中观图谱到微观样本,全景呈现商业航天领域正在发生的趋势性变化。我们期待,这份报告不仅能成为投资机构研判赛道、校准方向的决策参考,更能为这场正在展开的航天产业资本化进程,留下一份来自一线观察者的专业注脚。

第一部分

投融资趋势速览

2015年,随着“鼓励民间资本参与国家民用空间基础设施建设”相关政策的出台和落地,商业航天迎来创业元年。但当时,在移动互联网成为创投共识的大背景下,多数投资人对商业航天领域仍是观望状态,项目看得多,真正出手却很少。

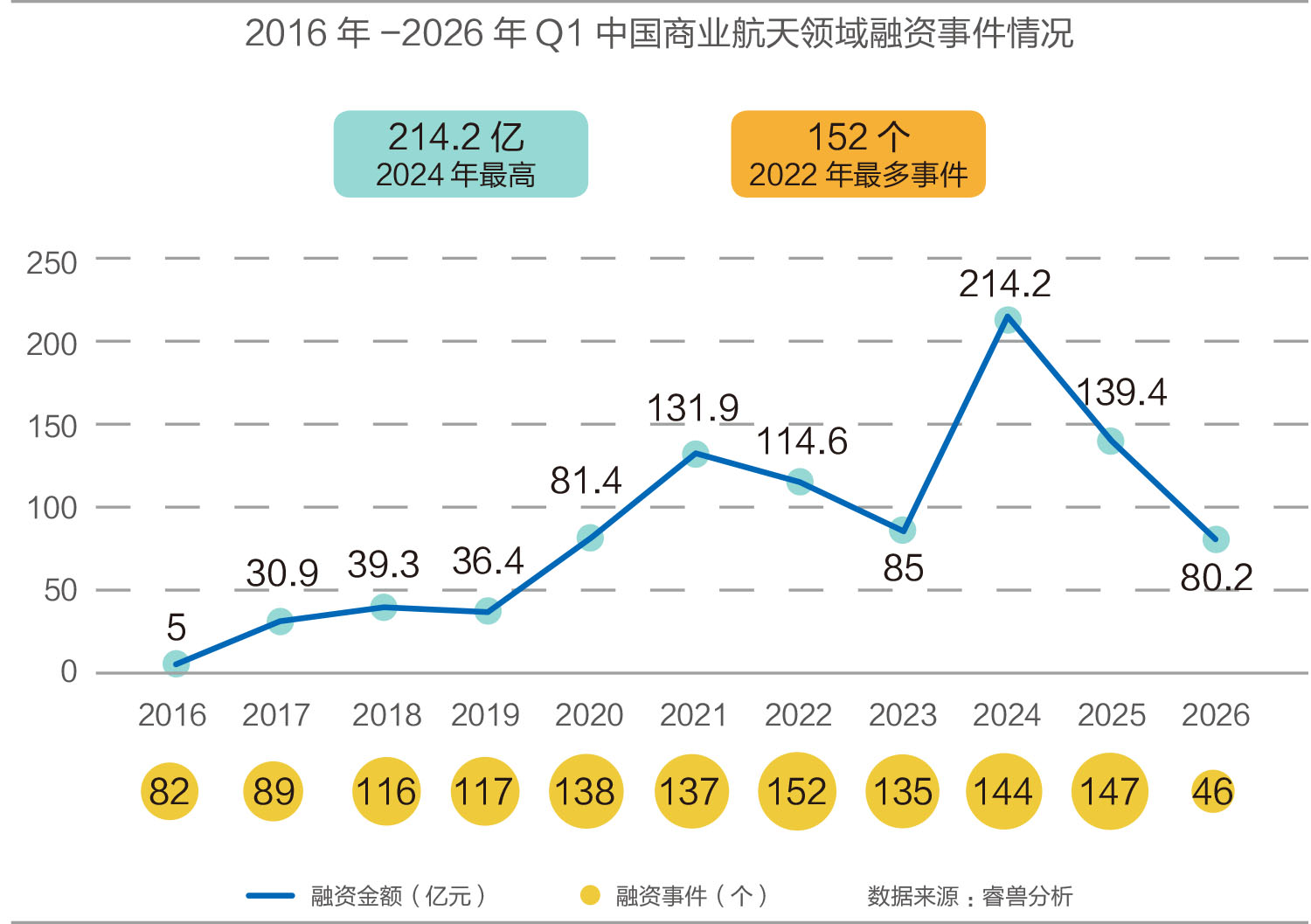

如今10年过去,商业航天赛道真正意义上站上风口。睿兽分析数据显示,自2016年以来,商业航天融资事件稳步增长,2024年融资金额最高(214.2亿元人民币)。2025年完成147个融资事件,披露融资金额139.4亿元。2026年Q1完成46个融资事件(同比增长58.6%),披露融资金额80.2亿元(同比增长4.6倍)。

其中,2026年2月星际荣耀完成的D++轮融资高达50.37亿元,不仅刷新了中国民营火箭单笔融资纪录,更标志着商业航天进入“超级融资”时代。同一周内,银河航天完成C轮融资,新增京国瑞、顺禧基金、亦庄产投、博华资本等多家知名机构 。这种密集的大额融资事件,反映出资本对商业航天赛道信心的显著增强,以及资金向头部企业加速集中的“马太效应”。

元航资本合伙人陈东指出,几年前商业航天还是小众投资方向时,团队可以从容选择投资标的。现在随着商业航天的繁荣,机构之间抢份额、抬估值的情况经常发生。面对更激烈的竞争环境,更需要靠专业眼光和定力来做出取舍。

这轮热潮是多重因素叠加的结果:首先在政策层面,证监会将商业航天纳入科创板第五套上市标准适用范围,利于商业航天企业打通上市退出渠道,本质是利用资本市场服务国家重大战略,催化关键产业的发展。同时,去年年底开始,二级市场对航天题材的热情直接传导到一级市场,一些火箭企业、卫星企业的D轮、Pre-IPO轮融资都变得异常火爆。

在技术层面,去年,蓝箭航天朱雀三号、航天八院长征十二甲、航天一院长征十号等都在进行可回收火箭的尝试,让可回收火箭技术得到一定的验证。同时,中国星网、垣信卫星大规模星座建设的持续推进,也给行业打了强心剂,卫星制造、火箭发射、测控服务各个环节商业化开始放量。政策、技术、商业化形成共振,把商业航天真正推向了主流。

同时值得注意的是,马斯克及其创立的SpaceX,对全球商业航天产业的影响已超越单一企业的范畴,成为一种重塑行业认知、资本逻辑和技术路线的“马斯克效应”。

从融资轮次的分布结构来看,根据睿兽分析数据,2025年至2026年一季度,A轮融资事件多达85个,占全部193个融资事件的44%,为投融资最频繁的轮次。这意味着,尽管商业航天已发展逾十年,但行业仍处于大量新企业涌现、新技术路线验证的早期阶段,创新活力充沛。

与此同时,后期融资事件15个,占比8%,虽然数量不多,但单笔金额巨大——D轮融资因星际荣耀(50.37亿元)、天兵科技(近25亿元)、星河动力(24亿元)等火箭头部企业的大额融资事件,导致该轮次融资总额显著拉高 。

从早期投融资的持续活跃,到后期投融资的金额爆发,我们看到行业投资机遇的多元化。同时值得注意的是,在头部成熟期企业以巨额融资抢占发射窗口与产能高地的背景下,早期项目的估值逻辑与退出路径正面临压力,缺乏真实订单与技术壁垒的同质化赛道或将率先迎来洗牌。

第二部分

核心赛道拆解

商业航天包含“星、箭、场、测、用”全产业链体系,从上中下游分类来看,产业链上游是航天产品制造环节,也是技术密集度和资本密集度最高的环节,可分为火箭制造、卫星制造、核心零部件制造三大环节。

中游是发射与测控运营环节,也是连接上游制造与下游应用的桥梁。其中,发射服务包括火箭发射实施、发射场运营、测控支持等,地面设备环节包括信关站、用户终端、测控系统等,测控运营包括卫星在轨测控、轨道维持、数据接收等。

下游是商业航天价值实现的最终环节,也是市场空间最为广阔的领域。其中,空间应用包括卫星通信、卫星导航、卫星遥感、空间大数据分析等。同时,太空旅游等新业态也富有远期潜力。

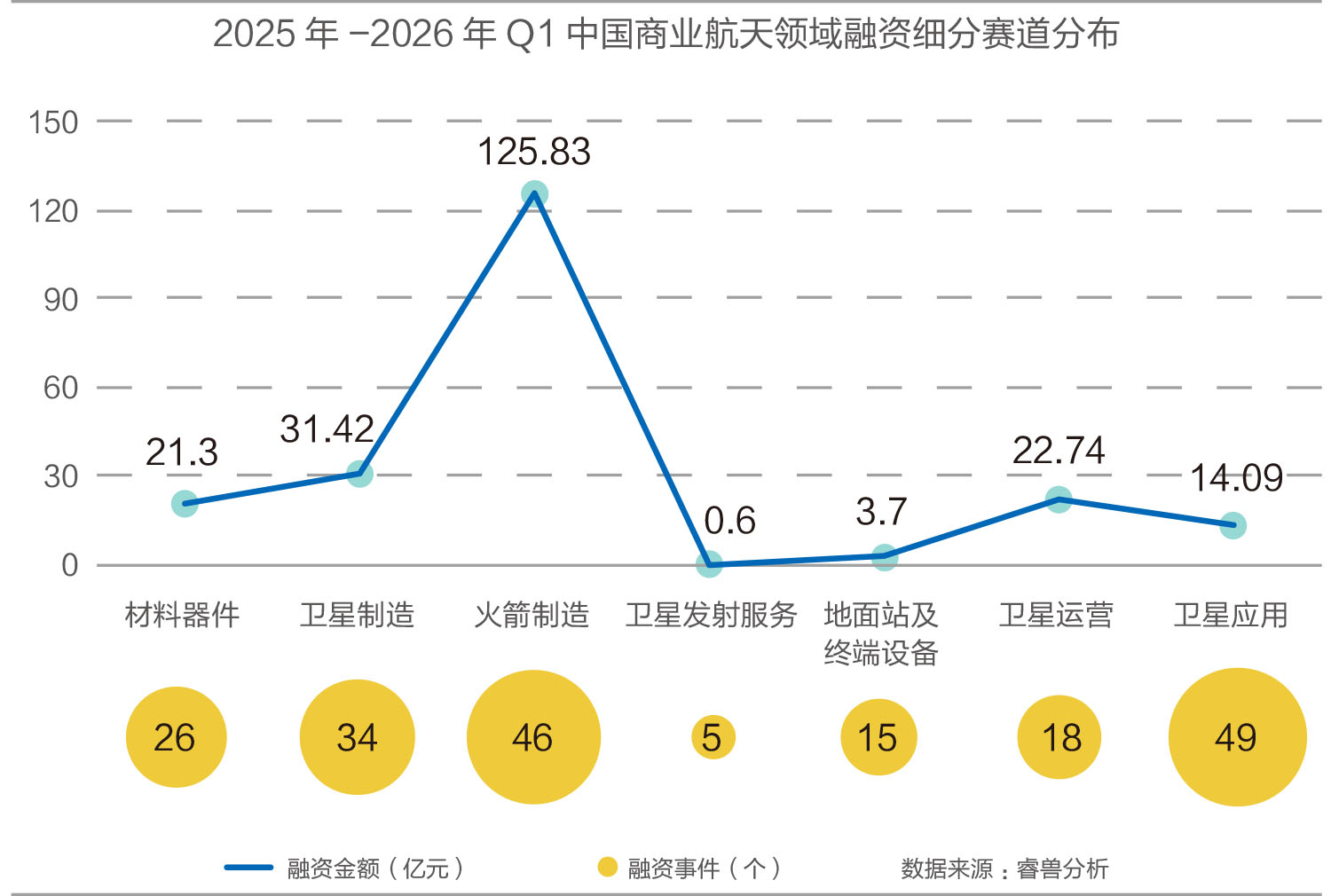

根据睿兽分析数据,2025年-2026年Q1,融资事件数量来看,卫星应用(49)、火箭制造(46)、卫星制造(34)为前三名。这一数据变化标志着商业航天投资逻辑的重要演进:从“基础设施崇拜”转向“应用价值发现”。

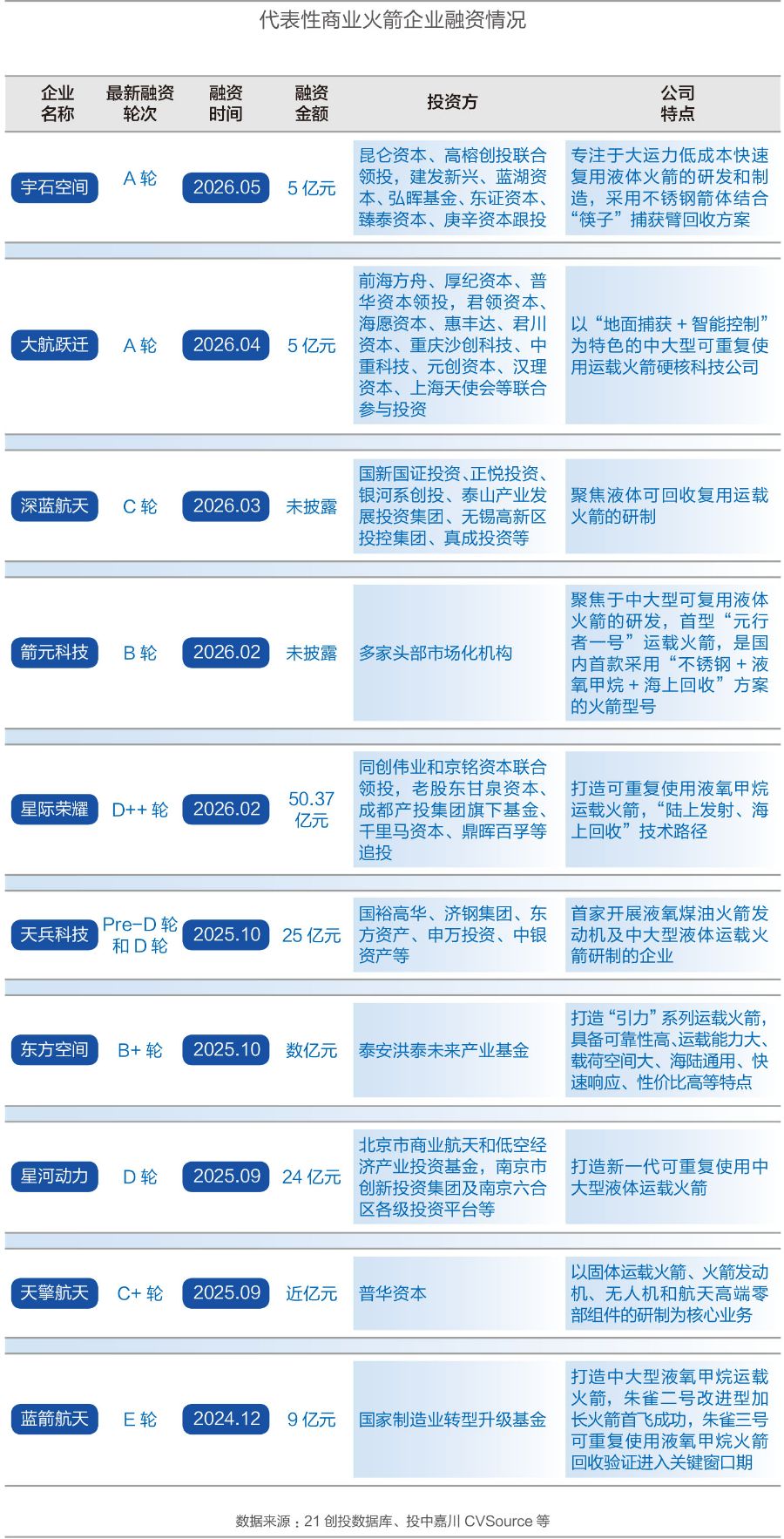

火箭制造是商业航天产业链中技术壁垒最高、资本投入最大、风险等级最高的环节,当前,全球商业火箭技术正处于从“固体燃料”向“液体燃料”、从“一次性使用”向“可重复使用”的关键转型期。

液氧甲烷成为中国商业火箭的主流技术路线,星际荣耀、蓝箭航天、箭元科技均选择此种方式。同时,也有天兵科技采用液氧煤油方案。另外值得注意的是,不锈钢箭体(箭元科技、宇石空间)、海上回收(星际荣耀、箭元科技)等差异化创新涌现,但本质均为围绕“降本”与“高频”展开的技术迭代。

随着星际荣耀、天兵科技等在后期轮次中获得大额融资,中国商业火箭公司资本化进程也在加速。2025年12月31日,蓝箭航天科创板IPO申请获得受理,现已进入问询阶段;2026年3月31日,上交所官网公布,中科宇航科创板IPO已获受理;此外,天兵科技、星河动力、星际荣耀等多家火箭公司处于上市辅导阶段。

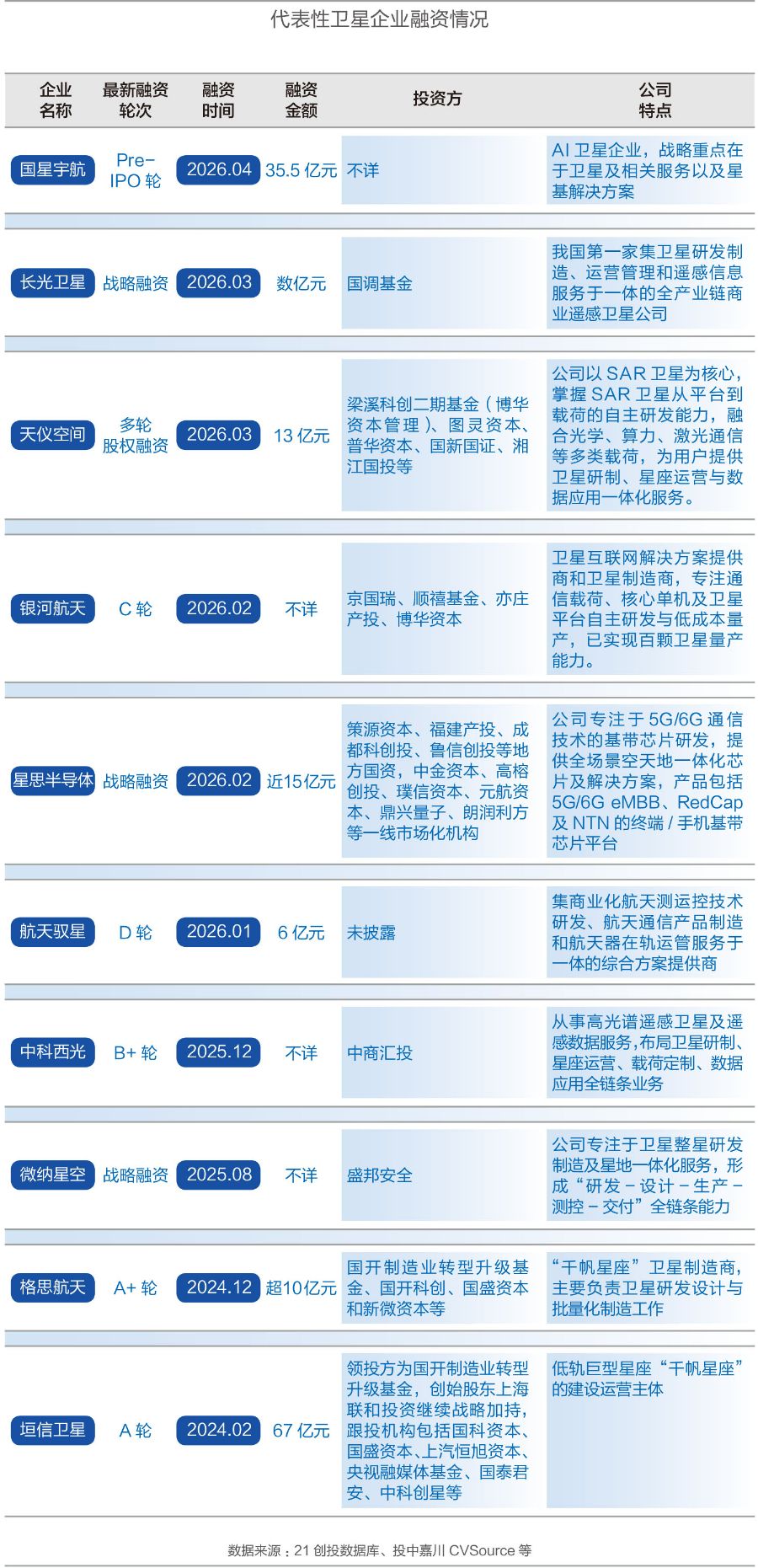

从卫星企业的融资情况来看,头部集聚效应显著。垣信卫星A轮即达67亿元,天仪空间E轮13亿元、格思航天A+轮10亿元,显示资本正快速向星座运营、整星制造等核心环节与头部企业集中,行业“马太效应”加剧。

同时,资本布局逻辑从早期“投硬件制造”转向“投星座组网能力”与“投数据运营服务”。

卫星产业链覆盖趋于完整,涉及从卫星互联网(银河航天)、光学遥感(长光卫星、中科西光)、SAR遥感(天仪空间)到核心芯片(星思半导体)、测运控服务(航天驭星)、低轨星座运营(垣信卫星)等关键环节。

另外,区域集聚特征明显,地方国资深度绑定。北京(银河航天、微纳星空、国星宇航)、上海(垣信卫星、格思航天、微联星智)、成都(国星宇航)、长沙(天仪空间)等地形成产业集群,地方国资基金与本地企业高度绑定,呈现“以融引产、以产兴城”的区域竞争格局。

随着批量化生产的推进和供应链的成熟,卫星制造成本呈现快速下降趋势。资本化进程方面,5月11日晚间,上交所官网显示,微纳星空科创板IPO获得受理。银河航天、天仪空间等商业卫星企业已正式启动上市辅导,曾撤回上市申请的长光卫星重启IPO。

陈东指出,“商业航天1.0”时代是从2015年到2025年,这十年主要解决“有没有”的问题,大家主要是做技术验证和初步的产业链搭建。现在,正是从技术验证到大规模商业化落地的关口,这就是“商业航天2.0”时代的本质特征。

展望“商业航天3.0”时代,太空算力成为富有想象空间的赛道。同时,太空采矿与地月经济圈也充满机遇。开发月球土壤中的氦-3作为核聚变燃料,以及开发小行星稀有金属,并在月球建立可持续的科研与资源开发基地,预计到2040年可形成万亿级规模的经济圈。另外,太空能源、亚轨道旅行与洲际物流等,也都可以作为关注范畴。

21世纪经济研究院统计发现,在太空算力、空间能源、载人飞船等新兴赛道,均有企业获得资本的投资青睐。

在太空算力这样极具想象空间的赛道,轨道辰光一年内完成多轮大额融资,在4月份的Pre-A1轮融资中,不仅有海松资本、中信建投投资、凯辉基金等参与股权投资,并且公司还在债权融资方面取得重大进展,与中国银行、农业银行、交通银行等签署战略授信协议或取得授信意向函,金额共计577亿元人民币。

穿越者、紫微科技这两家以太空飞船和太空旅游为主业的企业,在2025年至2026年接连完成融资。与早期概念炒作不同,企业开始强调可重复使用飞船设计能力。今年1月,穿越者还曾举办太空旅游全球发布会,揭晓了首批太空游客名单。这些都意味着,中国商业载人航天正从“技术验证”迈向“产品定型与商业试运营”。

第三部分

投资机构画像

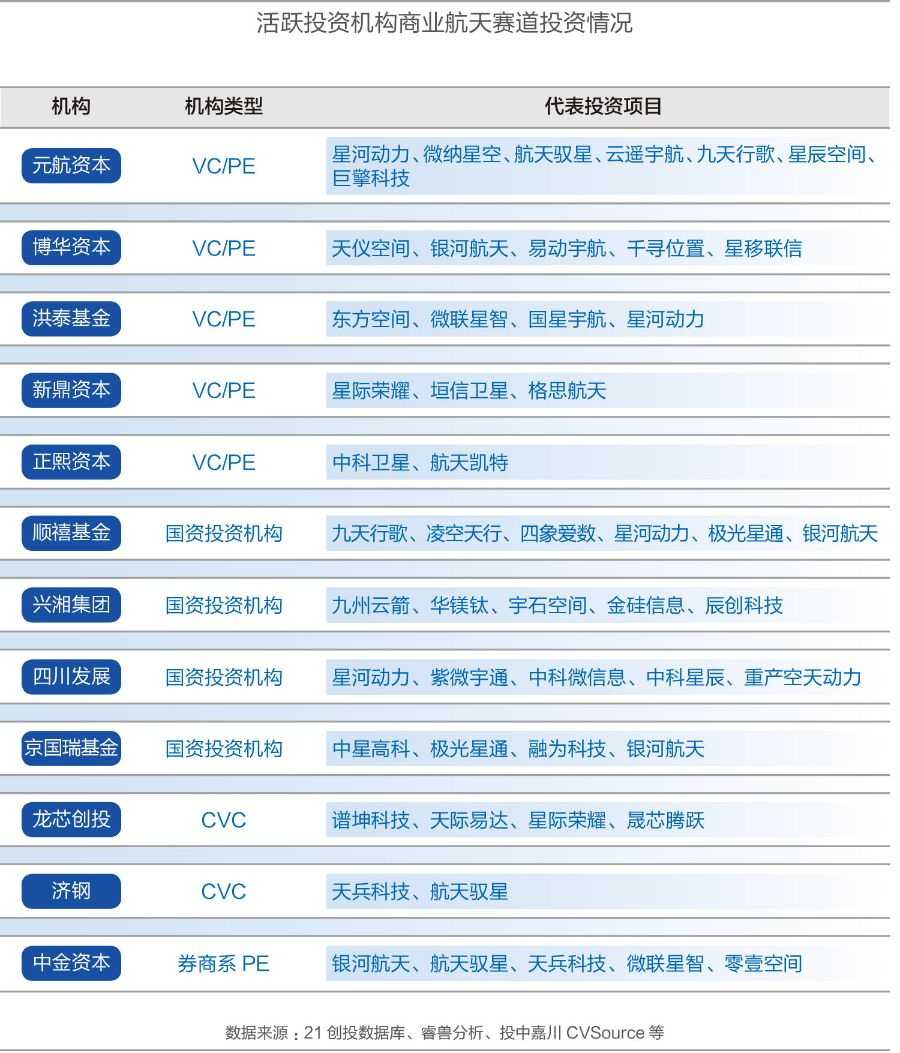

综合21创投数据库、睿兽分析、投中嘉川CVSource等数据来源,可以看出,目前在商业航天赛道活跃的投资机构可以分为VC/PE、国资投资机构、CVC、券商系PE四大阵营。

VC/PE(元航、博华、洪泰等)覆盖最广、出手最频,是赛道“基本盘”;国资投资机构(顺禧、兴湘等)资金体量雄厚,偏好火箭、卫星星座等重资产、长周期环节;CVC(济钢、龙芯创投)以产业协同为导向,围绕自身供应链需求精准卡位;券商系PE(中金资本)则凭借资本与牌照优势,集中押注银河航天、天兵科技等头部独角兽。

在本轮商业航天投融资热潮中,国资几乎占据了半壁江山。对此,正熙资本创始合伙人、CEO蒋苏文认为,国资机构的优势在于,资金体量足、持股周期长,在商业航天这种长周期、重研发的赛道,能当行业“压舱石”。国资机构自带政策、产业基地、场景订单等资源,能帮企业筑牢发展底盘,把产业链生态做起来,夯实行业发展底座。

目前来看,国资机构大多聚焦成熟期项目,或是做产业链补链布局,和市场化基金的打法天然错位,大家协同把蛋糕做大。在当前形势下,市场化基金的核心,不是去拼资金、拼体量,而是拼专业、拼效率、拼赋能,做“价值发现者+专业赋能者”:

一是发挥市场化筛选优势,精准挖掘中早期优质项目,抢占先机,发现优秀项目并支持其发展壮大;二是聚焦产业赋能,基于不同维度,主动发现并解决被投企业的发展需求,帮企业对接市场化资源、优化治理结构、打通商业化路径,形成实质性赋能;三是灵活把握投资节奏,不盲目拼资金、拼估值,聚焦细分赛道隐形冠军,打造差异化竞争力。

在筛选判断项目的标准方面,陈东指出,元航资本筛选标准有三层:第一,技术底层逻辑要通,机构会用专业背景知识来判断项目是否靠谱,技术是否在先进性和稳定性上有比较好的结合。第二,看团队,关注创始人的技术背景、性格、做事逻辑。第三,看时机和市场天花板。国家政策的支持很重要,同时从市场角度来看,坚信如果中国航天要从国家航天走向商业航天,一定会催生万亿级的市场,这个赛道足够大,所以对项目投得也比较坚决。

技术和团队也是正熙筛选项目的核心考量因素,蒋苏文指出,要投资“硬核技术+资深团队+可落地商业模式”。首先,硬实力是核心考量,尤其看重技术壁垒和稀缺性。其次,投资就是投人。看重创始团队的综合素质,尤其是创始人的战略思维和资源整合能力,青睐复合型人才——既懂技术,也懂战略、商务,还有组织建设能力。最后,聚焦可落地的商业模式,区分真需求与伪需求,寻找具备可持续商业价值的项目。

出品:广东《二十一世纪商业评论》杂志社有限公司,21世纪经济研究院

撰写:申俊涵

数据支持:粤港澳大湾区财经数据中心、投中嘉川CVSource、睿兽分析、IT桔子等