21世纪经济报道记者刘夏菲

随着2026年一季度财报季收官,东方财富、同花顺、指南针、大智慧四家互联网券商的成绩单悉数揭晓。

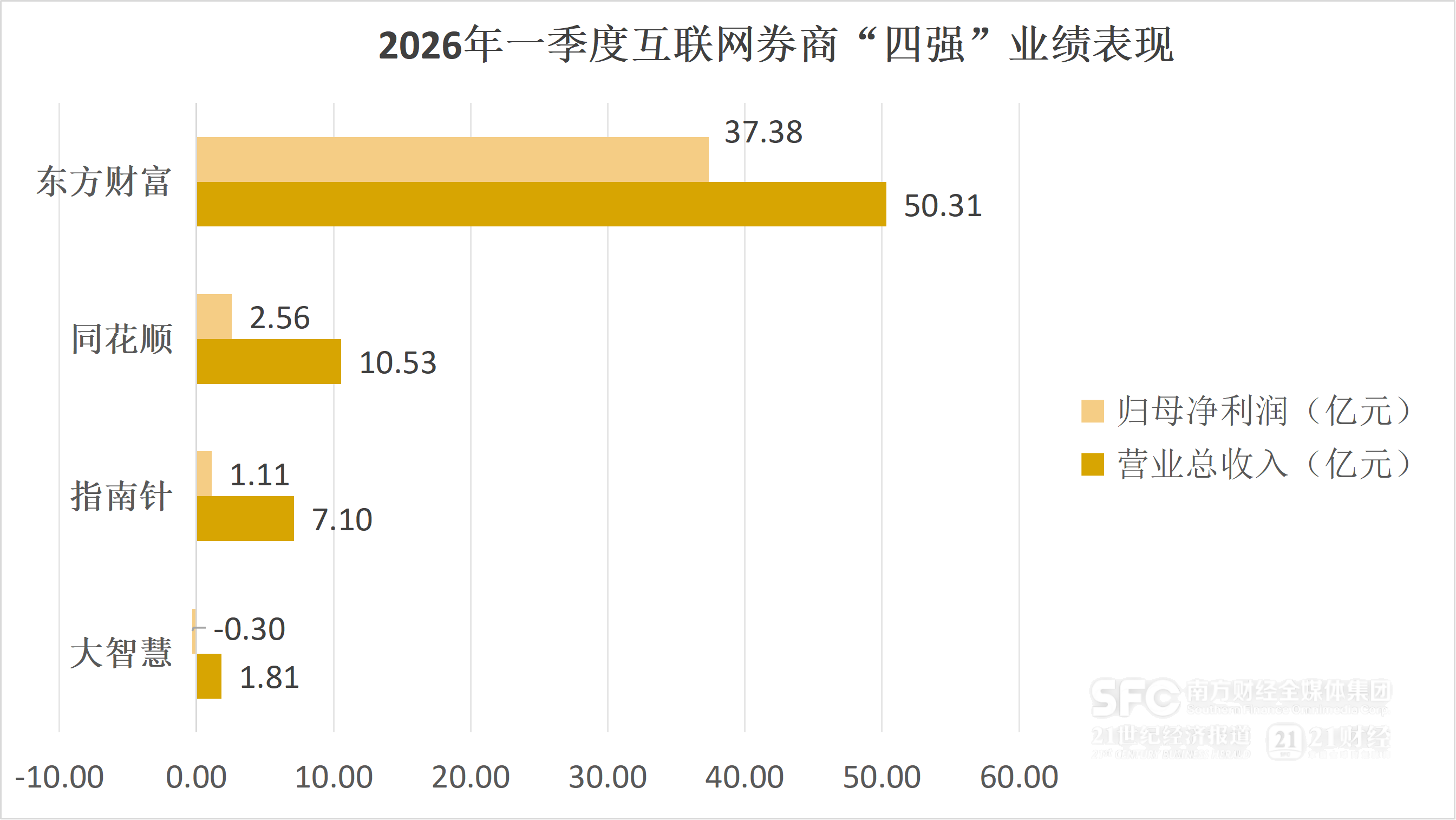

受益于一季度A股市场交投活跃,互联网券商四强营收普增,但利润端冷暖殊途:东方财富继续领跑,同花顺利润翻番,指南针“增收不增利”,大智慧则由盈转亏。

而放眼行业生态,随着流量与技术竞争日趋激烈,合规约束正成为竞争新变量。

“四强”业绩冰火两重天

从营收表现来看,一季度市场交投活跃,四家互联网券商营收普增,但在营收规模和增速上出现分化。

东方财富继续发挥规模优势,一季度以50.31亿元的营业总收入遥遥领先,相当于其余三家营收总和的约2.6倍;同花顺以10.53亿元的营收规模稳居第二;指南针(7.10亿元)、大智慧(1.81亿元)分列第三、四位。

营收增速方面,东方财富(+44.34%)、同花顺(+40.81%)、指南针(+30.96%)均实现超过三成的同比增长,而大智慧增幅仅为9.88%,相对落后。

利润表现的分化则比营收更加明显。

一季度东方财富实现归母净利润37.38亿元,同比增长37.67%,绝对值和增速均保持头部稳健;同花顺实现归母净利润2.56亿元,同比增幅高达112.58%,展现出了四家之中最强的利润弹性。

指南针则出现利润与营收增长的显著背离,在营收增长超三成的同时,归母净利润同比下降19.80%至1.11亿元,但扣非后净利润则增长52.48%,意味着非经常性损益拖累了表观利润;大智慧成为四家中唯一亏损者,归母净利润-2958.54万元,由上年同期盈利237.82万元转为亏损,出现“增收却添亏”的情况。

“四强”核心驱动力各异

业绩分化的“成绩单”之下,四家公司“答题思路”的差异,可以从营收结构和重要财务指标的变动中寻得线索。

作为“四强”之中证券牌照最为齐全的公司,东方财富一季度业绩最大的“得”和“失”都与其“券商”属性高度相关。

一方面,证券业务贡献了近八成营收:其中手续费及佣金净收入(28.67亿元,+46.45%)占营收比例为56.98%;利息净收入(11.01亿元,+53.60%)占营收比例为21.89%。另一方面,自营业务中,投资收益4.49亿元,同比下滑30.06%,成为拖慢其利润增速的主因。

基金代销方面,在公募基金降费的背景下,东方财富一季度金融电子商务服务仍然实现收入10.63亿元,同比增长31.05%,保持着相对稳健的增长节奏。

与东方财富相比,同花顺在一季度展现出了更强的利润弹性,继续发挥轻资产、高毛利的“平台化”商业模式优势。

同花顺在一季报中表示,其业绩增长主要得益于报告期内资本市场持续活跃,用户对金融信息服务需求大幅增加;同时公司产品与大模型技术深度融合,产品竞争力不断提升,带动营业收入显著增长。

一个值得关注的先行指标是,同花顺的合同负债在一季度同比增长50.12%至26.56亿元,公司解释主要系尚未满足收入确认条件的预收款项增加所致。这意味着,这部分合同负债还将在后期逐步确认为收入。

而指南针和大智慧在一季度都出现了“增收不增利”的情况,均与前期的非经常性投资收益有关。

其中,指南针是上年同期因先锋基金并表确认6554万元非经常性投资收益,本期无此收益,导致基数差异。但剔除该影响后,扣非净利润仍稳健增长。

业务结构上,一季度指南针的金融信息服务收入为5.18亿元,同比增长22.26%,贡献了超七成营收。同时,随着麦高证券持续展业,其证券业务也进入了增长期,一季度手续费及佣金净收入1.63亿元,同比增长67.50%;利息净收入2902万元,同比增长37.22%。

大智慧净利润的下滑,则主要是由于上期确认了处置上海天蓝投资管理有限公司的投资收益3164.41万元,而本期无该项收益。公司也解释称,剔除该因素影响,公司主营业务仍在改善,一季度VIP产品、大数据信息服务收入同比增长较大。

不过,市场最为关注的“湘财股份换股吸收合并大智慧”的交易,此前则因申请文件中的估值数据过期,而被证监会中止审核。眼下随着财报季的收官,市场也在期待这场“联姻”重新提速,为大智慧带来“提挡换速”的契机。

流量与技术狂飙,合规成竞争新变量

在讨论互联网券商时,流量、技术总是绕不开的核心竞争力。易董数据显示,2026年3月证券类APP整体月活跃用户数达1.77亿,环比增长3.6%,同比增长2.82%。其中,同花顺、东方财富等第三方证券服务APP的月活规模位居前列。

流量竞争背后,各大互联网券商也在持续推动技术升级,相继推出各具特色的AI产品以提升用户体验,如同花顺的“问财”、东方财富的“妙想”、大智慧的“启明星”、指南针的“智能客服系统”等。

不过,流量与技术狂飙之下,合规问题也日益凸显。今年2月,国家网络安全通报中心披露了一批违法违规收集使用个人信息的移动应用,其中涉及多款证券类APP,高频出现的违规事项包括隐私政策告知不规范,个人信息更正、删除及账号注销功能不完善等。

除了数据安全与隐私保护,针对金融产品线上销售与服务的监管还在向纵深推进。4月24日,中国人民银行、金融监管总局、中国证监会等八部门联合发布《金融产品网络营销管理办法》(下称《办法》),定于9月30日起施行。

华南一家券商的网络金融部门人士向21世纪经济报道记者表示,部分互联网券商作为提供“互联网金融信息服务”的第三方平台,也是机构金融产品线上销售的重要渠道。但随着《办法》推行落地,上述平台的商业模式或将面临重构。

例如,《办法》要求,平台为金融产品提供购买转接渠道时,必须跳转至金融机构自营平台,且不得介入合同签订、资金划转、适当性测评等核心销售环节。而此前,部分第三方平台会通过API接口或H5嵌入等方式,将开户、交易等全流程留在平台内部。此外,《办法》还规定,金融机构不得委托第三方平台以投资者教育、课程培训等形式变相开展产品营销。

对此,有公募基金合规人士向记者解释,营销渠道和销售渠道分离,将把第三方平台的角色严格限定为“纯技术服务商”。过去以“引流”为主要营销服务模式的第三方平台,可能受到较大冲击。

“当然,随着对不合规机构的加速清理,持牌合规机构也会迎来更健康的行业生态。”上述受访人士表示,“但是,部分平台展业本身存在的一些‘模糊地带’,也需要加快厘清。只有更快适应新规则的平台,才能更好地面对新的竞争形势。”