21世纪经济报道记者韩利明

日前,多家A股眼科企业披露2025年业绩数据。整体来看,爱尔眼科虽仍稳居行业领先地位,却也面临严峻的发展考验。

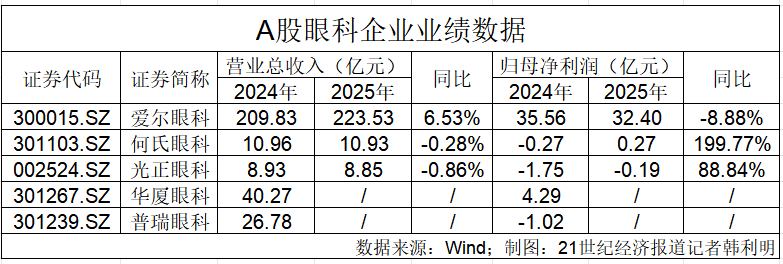

报告期内,爱尔眼科实现营业收入223.53亿元,同比上涨6.53%;受政府补贴减少、新建/搬迁医院投入运营后在建工程转固导致折旧摊销等固定成本增加等因素影响,归母净利润32.4亿元,同比下滑8.88%。这是爱尔眼科上市以来,首次在年报中出现归母净利润同比负增长的情况。

在披露年报的同时,爱尔眼科同步公告港股上市计划,“为深入推进全球化战略,打造国际化平台,实现实业布局与资本结构的联动发展,经公司充分研究论证,公司拟发行境外上市外资股(H股)股票并在香港联合交易所有限公司主板挂牌上市。”

回顾爱尔眼科A股上市历程,其自2009年以28元/股的发行价登陆深交所创业板,2021年股价一度涨超41元/股(前复权)。随后,爱尔眼科股价震荡下跌,当前徘徊在10元/股附近,较峰值跌去超七成,总市值缩水至1000亿元左右,市场信心备受考验。

但近期也有多家券商上调爱尔眼科目标价。华泰证券研报预计,爱尔眼科2026年归母净利润将达36.81亿元,给予其40倍PE估值,对应目标价上调至15.79元(前值15.75元);国金证券也同步上调盈利预测,预计其2026年归母净利润为37.14亿元,对应28倍PE。此外,摩根士丹利(Morgan Stanley)将爱尔眼科的目标价从10.50元微调至11.00元。

“A股公司赴港上市是2025年港股市场的核心主题之一,2026年以来这一热潮持续攀升。对企业而言,赴港上市一方面是出海探索全球化发展的重要路径,另一方面也能开辟港股融资通道。”有券商分析师向21世纪经济报道记者强调,“港股对医疗企业的合规性、内控管理、业绩稳定等有着更为严苛的标准,这对拟赴港上市的医疗企业而言是重要考验。”

业绩承压、股价低迷,叠加行业竞争日趋激烈,爱尔眼科如何打破当前困局、讲好未来发展故事?

承压前行,国际市场成新增长极?

当前,国内眼科医疗服务行业竞争呈现多元化格局,公立眼科机构仍占据主导地位,但民营机构凭借灵活的运营模式实现迅猛发展。据卫生健康统计年鉴数据及灼识咨询预测,2025年民营眼科医疗服务市场规模有望达1103亿元,2020-2025年复合增长率达20.0%,民营占总市场规模比例有望升至43.7%。

与此同时,行业发展环境正发生深刻变革。在医保支付改革、高值耗材集采常态化、监管趋严及竞争加剧背景下,行业整合加速,成本控制、精细化运营与标准化服务成为核心竞争力。头部连锁机构依托规模、品牌、人才优势,通过自建、并购等方式完善布局,市场份额稳步提升,行业洗牌加快。

成立于2003年的爱尔眼科,凭借国内眼科医疗服务需求的持续释放,以屈光矫正、白内障诊疗等业务为支撑,逐步实现规模扩张,长期占据国内民营眼科连锁领域的龙头地位。

2025年业绩数据显示,屈光项目仍是爱尔眼科第一大营收来源,报告期内实现收入83.83亿元,同比增长10.26%,占营业收入比重达37.5%;视光服务项目实现收入57.88亿元,同比增长9.64%,占营业收入比重达25.89%;白内障项目实现收入34.78亿元,同比微降0.31%,占营业收入比重达15.56%。

尽管核心业务保持增长,但国内业务的盈利能力面临压力。从毛利率来看,2025年公司各核心业务毛利率均出现不同程度下滑:屈光项目毛利率55.01%,同比下滑0.1个百分点;视光服务项目毛利率51.92%,同比下滑2.57个百分点;白内障项目毛利率33.48%,同比下滑1.24个百分点。综合来看,爱尔眼科境内业务毛利率为47.26%,同比下滑1.22个百分点。

对比来看,同期爱尔眼科境外收入30.57亿元,同比增长16.47%,占总收入比重从2024年的12.51%提升至13.68%;境外毛利率达46.17%,同比上涨0.58个百分点。截至2025年末,爱尔眼科已在境外布局179家眼科中心及诊所。

事实上,爱尔眼科曾在接受投资者调研时判断,“海外市场各不相同,总体来看竞争环境相对宽松,主要依靠技术实力和品牌影响力拓展份额。经过八年‘出海’,我们感受到海外的市场空间极大。”

对于后续在境外市场的布局,爱尔眼科方面表示,“一方面,公司现有海外机构保持健康增长;另一方面,公司也将利用现有海外平台在其所在地进行并购扩张,完善医疗网络。此外,公司将会把握时机,进军其他地区。”

竞争加剧,县级市场潜力待释放

尽管境外市场表现亮眼,但境内市场仍是爱尔眼科的核心根基,其发展态势在一定程度上也决定了公司的未来走向。

爱尔眼科在年报中直言,作为全球规模最大的眼科连锁医疗机构,分级连锁优势持续发力,“1+8+N”战略已取得实质性进展,“长沙爱尔、上海爱尔、广州爱尔、四川爱尔、重庆爱尔、湖北爱尔、辽宁爱尔、深圳滨海爱尔等眼科中心已投入运营,北京项目正在建设中;通过新建或收购进一步完善了地县基层网络,眼科诊所建设稳步推进。”数据显示,截至2025年12月31日,公司境内医院391家,门诊部/诊所272家。

拉长时间线看,2022年,爱尔眼科以26.49元/股的高价向特定对象发行股票,募资35.36亿元,明确提出将基层眼科水平提升至地市级医院水平,同时集中力量打造八到九家世界级和国家级区域性眼科中心,并通过全球布局、科技创新为世界眼科学进步做出贡献。

根据当时的募资用途,这笔资金主要用于长沙爱尔迁址扩建、湖北爱尔新建、安徽爱尔新建、沈阳爱尔扩建、上海爱尔迁址扩建、贵州爱尔新建、南宁爱尔迁址扩建等多个项目。

2025年年报显示,上述扩建/新建项目均已达到预定可使用状态。但报告期内,贵州爱尔新建项目未实现收益;上海爱尔迁址扩建项目、湖北爱尔新建项目、安徽爱尔新建项目均出现亏损,分别为4638.75万元、3669.61万元、2243.43万元。仅有长沙爱尔迁址扩建项目实现收益13462.09万元,南宁爱尔迁址扩建项目实现收益5653.69万元。

此外,多年以来的“跑马圈地”式扩张,也让爱尔眼科积累了高企的商誉。截至2025年末,爱尔眼科因收购产生的商誉初始金额达113.66亿元,占资产总额的30.99%。报告期内,爱尔眼科计提商誉减值准备1.56亿元,主要来自抚顺、湘潭、日照等23家国内基层医院的商誉减值。

在此背景下,国内市场对于爱尔眼科而言,还有多大的想象空间?省会医院与基层医院的发展关系如何平衡?

爱尔眼科此前在接待投资者调研时表示,目前院龄较高的八九家省会医院,如武汉爱尔、长沙爱尔、成都爱尔、辽宁爱尔等,已经颇具规模,但与中国几家最大的公立眼科医院相比,还有较大空间,必须进一步扩大品牌覆盖面,把专家团队优势充分释放出来。

此外,“其他省会医院必须成为本省的一流医院,成为疑难眼病的高地,成长空间很大。对于地级市医院,有的医院年收入超过2亿,但与其覆盖的人口相比,渗透率还很不够;而公司尚有大量地级市医院收入不足5千万,增长潜力极大。公司的县级医院目前整体体量较小,将来会随着经济发展、国民眼健康意识提高、公司医疗服务口碑提升而持续成长。”爱尔眼科方面表示。

针对不同地区医院发展水平存在差异的问题,爱尔眼科方面解释,“一是院龄差异。医院的成长曲线是有规律的,随着医院口碑逐步积累,逐步形成深厚的口碑护城河。二是区域经济与人口差异。三是各地的眼科竞争格局不同。有的地区有百年老院,很多公立眼科历史悠久,在这些地区,新医院客观上需要更长的培育期。”

总体来看,带着上市以来首次归母净利润同比负增长的年报计划登陆港交所的爱尔眼科,正站在发展的关键十字路口。业绩承压、商誉高企、境内市场竞争加剧等挑战不容忽视。其未来发展之路走向何处,仍有待持续观察。