编者按:

作为东莞“强心”,CBD拥有超前规划、密集轨道与重磅商业配套,不仅是城市门面,更是现代服务业集聚、总部经济落地、城市资源统筹的核心载体。但现实中,招商承压、租金偏低、运营分散、产业集聚不足等问题交织,让这片“城市封面”与广深核心商务区存在明显差距。

2026年,东莞锚定“智创优品和美宜居”城市新定位,步入“十五五”规划谋篇布局的关键节点。CBD何去何从,直接牵动着这座城市的未来走向。为此,南方+东莞房产频道推出“城市向心”系列专题,从现状困境、历史脉络到大湾区对标,三个维度层层递进:梳理症结、追问定位、探寻出路,力求凝聚共识、助推破局,让CBD真正成为支撑东莞高质量发展的强劲心脏。

敬请垂注!

城市的发展,归根结底是向心力的叙事。从散落走向集聚,从“摊大饼”走向强核心,这是所有现代都市绕不开的进化逻辑。正如上海交通大学教授陆铭在《向心城市》中所言:“城市的力量,来自集聚;中心的价值,源于不可替代。”对东莞而言,CBD从来不是一道可有可无的“选择题”,而是破解发展瓶颈、实现能级跃升的“必答题”。一座高能级的CBD,不仅勾勒着城市的天际线,更补齐着城市的功能短板,驱动着产业的迭代升级,承载着参与大湾区竞合的使命。

历经十余年厚积薄发,站在2026年这个CBD集中兑现的关键节点,我们有必要进行一次深刻追问:在粤港澳大湾区的城市群中,东莞究竟需要一座怎样的CBD?

为什么需要CBD?

东莞特殊的市镇架构,造就了“分散发展、多点开花”的经济格局,这一模式在工业化阶段是优势,却在城市迈向高质量发展的今天成为突出短板:缺乏市级统一的商务核心区,金融、法律、设计等高端服务业难以高密度集聚,协作成本偏高;本土链主企业、上市企业缺少高端总部载体,部分企业总部外迁广深,错失产业升级机遇;城市形象碎片化,对外展示缺少“第一封面”,难以在湾区竞争中形成鲜明标识。

当东莞制造业迈向高端化、智能化、服务化,生产性服务业的需求呈爆发式增长。金融服务、法律服务、会计审计、工业设计、跨境贸易、科技服务等机构,唯有高密度集聚,才能降低协作成本、提升服务效率、形成完善产业生态——这正是《向心城市》的核心逻辑:人、企业、资本、信息向中心流动,形成效率与活力的正向循环。

对今天的东莞而言,CBD绝不是单纯的“形象工程”,而是市级核心功能的承载地,是现代服务业的集聚平台,是大湾区竞争的门户节点,是城市向心力的锚点,让人才与企业“心有所向、近悦远来”。

十年磨剑,破题“中心化”

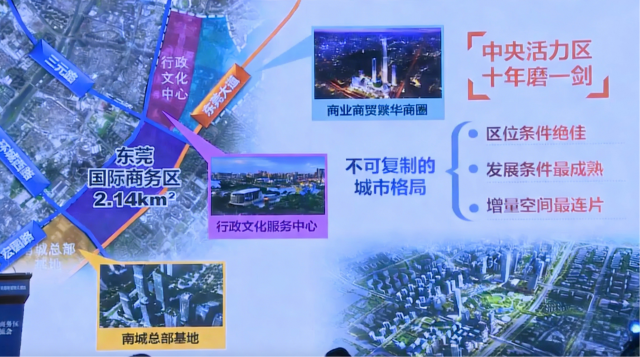

从早期莞城传统中心,到城市南移后鸿福路、东莞大道沿线形成的行政文化中心,再到南城总部基地的迭代升级,东莞始终在寻找属于自己的“城市核心”。

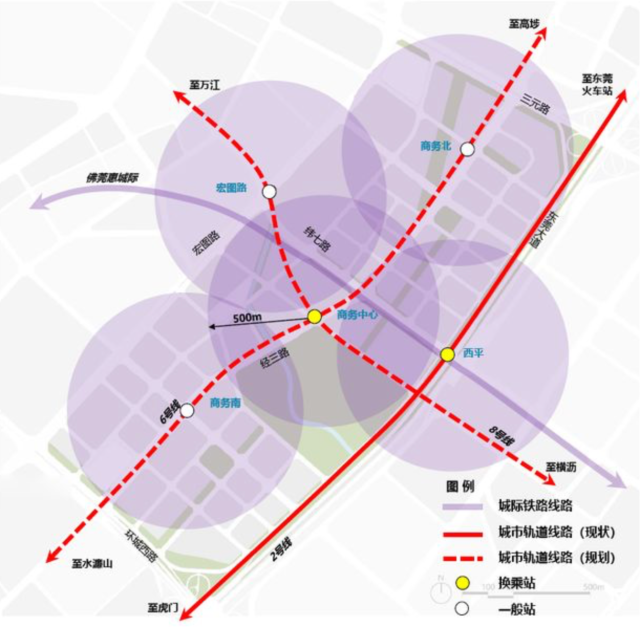

早年,鸿富路写字楼集群、第一国际、台商大厦、国贸中心等项目相继崛起,成为东莞商务地标,承载了部分商务功能,但始终停留在“片区级商圈”层面,难以承担市级CBD的使命。随后,南城总部基地的迭代升级,进一步明确了“中心向南”的发展方向。直到2019年,东莞实质性启动CBD建设,以约2.1平方公里连片土地、超前空间设计、轨道TOD密集布局、中心公园生态基底、重磅商业配套,才真正具备了打造市级核心商务区的基础条件。

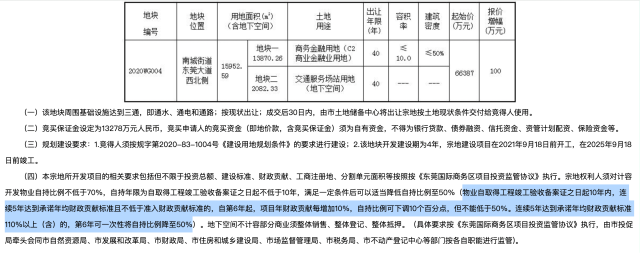

为确保CBD产业能级、凸显城市特质,早在土地出让之初,各地块就已设定明确的定制化要求,从源头把控项目定位,设定自持比例等关键参数。

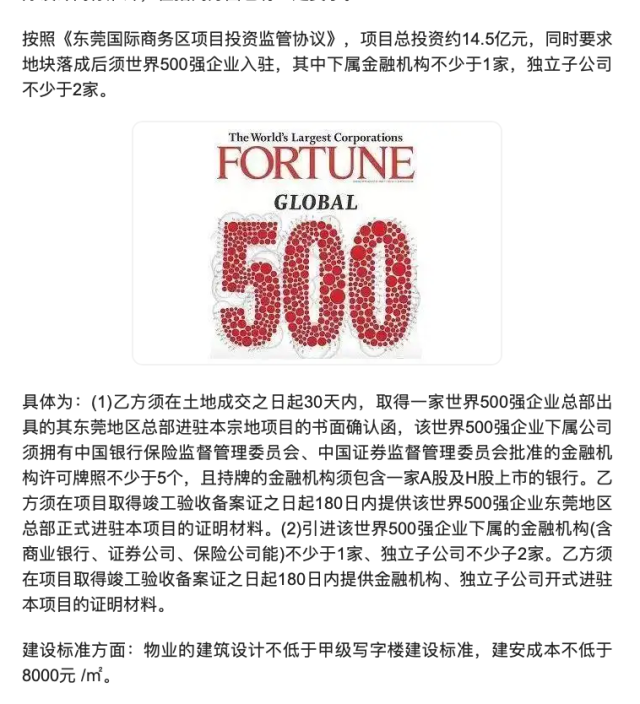

此外,各地块对招商也进行了严格要求,如招商湾熙中心明确要求,须引进世界500强企业下属的金融机构(含商业银行、证券公司、保险公司等)不少于1家、独立子公司不少于2家,聚焦高端金融领域;东莞香港中心重点布局莞港协同,须引入地市级外商投资协会机构、香港医疗中心,以及5家及以上香港上市(上市时间5年以上)公司的分公司或子公司、20家及以上在东莞注册10年以上的港资企业分公司或子公司,同时集聚高端国际化服务业机构,打造莞港合作示范窗口。

这些精准的地块要求,彰显了东莞打造高能级CBD的决心——拒绝“捡到篮里都是菜”,而是通过源头把控、精准定位,培育高端产业集群、凸显本土特色。这也是东莞第一次,以全市之力、大湾区视野、未来尺度,系统性打造一座真正意义上的中心商务区。

凸显城市特质,走东莞特色CBD之路

广深核心CBD早已形成鲜明标签:深圳福田是“金融+科技”双轮驱动,广州珠江新城是“跨国总部+高端商务”集聚地,琶洲聚焦数字经济,前海主打金融开放与现代服务业。

这之下,东莞不能复制,也不必复制。立足产业底色、区域特点、经济结构,东莞致力走出一条差异化发展之路。

戴德梁行东莞公司负责人张国华表示,东莞具有鲜明的产业特色、优越的区域占位、民营经济活跃。一是,作为全国制造业第一梯队城市,制造业是东莞的核心竞争力。因此,东莞CBD聚焦服务制造业的生产性服务业总部,精准对接制造业高端化、智能化、服务化需求,打造“制造+服务”协同发展的特色格局,以CBD为重要平台做大做强第三产业。二是,地处广深两大核心城市之间,东莞CBD拥有做强本土链主企业总部+大湾区协同服务平台优势,承接广深高端资源外溢,同时辐射服务东莞各镇街制造业,形成大湾区协同格局。三是,东莞民营经济发达,本土上市企业、莞商龙头、专精特新企业数量众多,这是CBD发展的独特优势,可重点服务莞商企业、上市企业、专精特新企业、外贸龙头,打造“本土企业家门口的总部中心”,让本土企业成为CBD的“主力军”。

简单来说,东莞CBD不是“小珠江新城”,也不是“迷你福田CBD”,而是大湾区制造服务业总部高地。对此,张国华认为,回归城市需求与向心规律,东莞CBD应锁定三大不可替代的核心功能:

一是本土龙头与链主企业的总部集聚核,吸引上市企业、制造业总部、外贸企业、链主企业入驻,形成“总部在CBD、制造在各镇街、服务辐射大湾区”的发展格局,筑牢本土产业根基;二是生产性服务业的专业服务集群,聚焦金融服务、法律服务、会计审计、工业设计、跨境贸易、检测认证、科技服务,构建“30分钟专业服务圈”,为全市制造业提供全链条高端服务;三是智慧生态、产城融合、站城一体的城市活力客厅,基于数字化的智慧城市系统底座(如将开源鸿蒙系统升级为城市级统一数字底座),以轨道枢纽、地下空间联通、中心公园、万象城商业为纽带,启动“AI+智慧楼宇、交通、应急、城管、医疗、政务”六大领域场景开放,打造AI智能时代全新的“办公+商业+生态+文化+公共活动”复合功能,实现7x24小时活力,让CBD既是“商务高地”,也是“智能生活科技实验室”。

向心思辨,立足产业、服务产业

从城市发展规律来看,CBD 的形成并非偶然,始终与产业分工深化和空间集聚需求紧密相关。早期由港口贸易驱动,在电话电报的发展中,商贸功能与物流货运逐步分离,开始出现集中商务办公的形态;进入工业化阶段后,电子通信技术发展,二、三产业进一步分化,不仅港口城市,工业发达城市也相继出现 CBD,核心目的就是为高端服务业提供集聚载体,实现高效协同与资源共享。

广东省城乡规划设计研究院总工程师马向明指出,关于 CBD 与大城市发展的争议由来已久。19 世纪末至 20 世纪初,工业城市过度集聚带来的 “大城市病”,让学界出现 “大城市衰落” 的预判。此后从郊区化浪潮后聚集效应导致的 “城市胜利” 论,到近年居家办公普及引发的 “CBD 消亡论”,争议的本质始终是对城市核心区存在价值的追问。如今 CBD 发展已来到关键转折点,早年的规划思路多源于上一代发展模式,而当下产业结构、办公形态与城市格局均已发生深刻变革。

落到东莞 CBD,当前最核心的是厘清两大根本性问题:一是东莞本土产业是否真正具备支撑 CBD 持续发展的高端服务需求;二是这类需求为什么需要集中式来满足?也就是在当今时代背景下,有什么是聚集的独特优势?这种优势是分散布局满足不了的?厘清了这两个问题,就可以有的放矢地引导功能与资源向 CBD 集聚。

马向明强调,城市规划切忌盲目对标、照搬其它成功 CBD 范式,必须先精准识别产业对办公空间、功能业态的真实需求,再据此明确服务人群、空间定位与发展政策,让 CBD 建设真正立足产业、服务产业,而非停留在空间形态的简单复制。

向心而行,方能致远;破局而立,始得新生。2026年,东莞CBD迎来建设成果的密集兑现期:万象城开业、二期公园开放、多个地标建筑巍然落成……这不仅是蓝图照进现实的收获时刻,更是CBD从“建起来”向“强起来”奋力跃升的转折点。告别盲目对标,告别空洞运营,告别低端内卷——唯有回归制造本色,聚焦本土企业根脉,做强生产性服务的筋骨,完善活力配套的血肉,东莞CBD才能真正挣脱“门面之困”,不再做徒有其表的城市橱窗,蝶变为有产业、有活力、有特色、有未来的城市心脏,真正扛起东莞“强心”使命,在大湾区竞争中抢占先机。