南方财经全媒体集团投资快报记者李昊

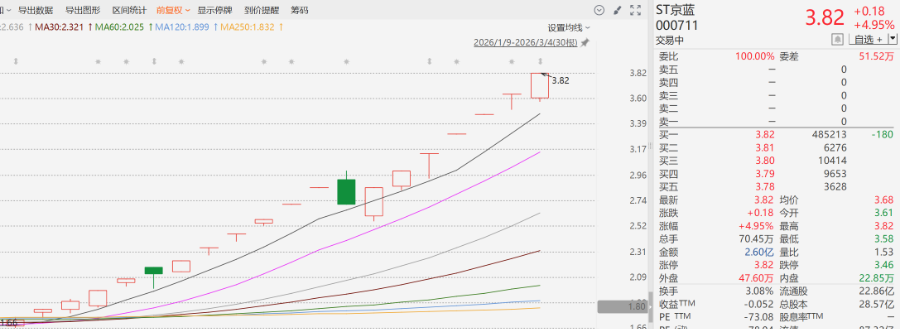

3月4日,京蓝科技股份有限公司(000711.SZ,下称“ST京蓝”)开市起正式复牌,复牌后股价表现活跃,开盘后迅速拉升并涨停。截至午盘收盘,公司股价报3.82元/股,涨幅达4.95%。

公告披露,ST京蓝股票自2026年1月23日至2026年2月26日期间,价格累计涨幅达116.67%,期间历经19个交易日,收获15个涨停板,股价表现异常强势,多次触及股票交易异常波动情形,且曾1次触及严重异常波动情形。公司明确表示,在股价大幅上涨期间,公司经营情况及内外部经营环境未发生重大变化,业绩也未出现实质性改善,股价短期内的大幅攀升已严重脱离公司实际业绩情况,存在市场情绪过度热情的情形,二级市场交易风险较大。

值得注意的是,ST京蓝当前经营状况面临多重压力,业绩持续亏损且亏损幅度进一步扩大,与近期强势的股价表现形成鲜明反差。根据公司此前披露的2025年度业绩预告,公司2025年度预计实现扣除非经常性损益后的净利润为-1.5亿元至-2.2亿元,较2024年度的亏损1.19亿元,亏损幅度同比增加25.63%至84.26%,业绩亏损态势未得到改善。据悉,公司自2023年底完成破产重整后,核心业务逐步转型至含锌铟固危废资源化利用、以铟为核心的稀有金属提取及高密度ITO靶材业务,但目前主营业务仍处于战略转型投入期,尚未形成稳定盈利,业绩已连续多年处于亏损状态。

财务数据显示,ST京蓝的财务状况同样不容乐观。截至2025年9月30日,公司资产合计12.24亿元,负债合计6.03亿元,股东权益合计6.21亿元,资产负债率达49.29%,流动比率仅1.71,速动比率1.05,财务结构较为脆弱。同期,公司实现营业总收入3.32亿元,营业利润-1.15亿元,净利润-1.20亿元,归属于母公司所有者的净利润-1.05亿元,基本每股收益-0.0367元,盈利能力持续疲软;经营活动产生的现金流量净额为-5767.63万元,投资活动现金流净额-674.19万元,仅依靠筹资活动现金流维持日常运营,截至2025年三季度末,公司账面资金仅剩912.63万元,流动性风险凸显。

除了业绩与流动性风险,ST京蓝在复牌公告中还集中提示了多项重大经营风险,其中控股股东业绩补偿逾期及新增补偿风险尤为突出。公告显示,公司控股股东云南佳骏靶材科技有限公司(下称“云南佳骏”)在2023年公司重整期间,曾承诺公司2024年度扣非后归母净利润不低于3000万元(剔除中科鼎实影响),但经核算,公司2024年该口径下净利润仅为-2208.51万元,触发5208.51万元的业绩补偿义务。截至目前,公司仅收到补偿款600万元,剩余4608.51万元仍逾期未付。

与此同时,公司寄予厚望的高密度ITO靶材业务也面临多重行业风险。据悉,公司为首次进入该领域,尽管已收购全套试生产调试完毕的设备,但即将生产的高密度ITO靶材产品尚未经过市场验证,按行业惯例,下游客户通常需要6—12个月的产品稳定性验证期,短期内难以给公司带来大量经营业绩。该业务还面临订单获取难度大、市场推广不及预期、竞争对手压力较大等风险,同时需应对金属铟等核心原材料价格波动导致的成本管控风险、技术研发遇阻风险、技术迭代风险及核心技术人员流失风险等行业普遍风险,业务市场拓展存在重大不确定性。

此外,ST京蓝还提示了中科鼎实历史业绩补偿未落实风险、控股股东高比例股权质押风险、资产重组承诺履行风险等多项风险。其中,公司2018年收购中科鼎实股权时,相关补偿义务人未完成业绩承诺,需向公司支付现金补偿1649.35万元及返还相应股票,但截至目前,公司未收到任何现金补偿款项,股票返还事宜也未取得实质性进展,该部分补偿能否顺利收回存在重大不确定性,可能对公司财务状况及股东权益造成不利影响。

ST京蓝表示,未来将持续聚焦主营业务转型,积极推进各项业务落地,努力改善经营状况,同时严格按照相关法律法规及监管要求,履行信息披露义务,及时披露公司经营进展及风险事项,切实维护投资者的合法权益。但公司也坦言,主营业务转型仍面临诸多不确定性,能否成功扭亏为盈,受行业周期波动、市场价格变化、成本控制效果、融资能力恢复进度等多重因素影响,后续经营情况存在较多变数。