【本报告课题组成员】

作者:黄桂煊薛茹云胡荷馨

编辑:唐曜华

数据分析师:张稆方

版权声明:本报告版权属南方财经全媒体集团,未经课题组同意,禁止对外使用。

编者按:《机警理财日报》作为南财集团、21世纪经济报道、南财理财通的金牌理财专栏,目前细分了现金、纯固收、固收+期权、固收+权益、混合、权益、衍生品七大类,已实现对银行理财市场的每日追踪。为了进一步反映银行理财行业发展现状,南财理财通课题组特开设银行理财月报独家专题,力求及时准确研判理财行业趋势、洞悉理财产品表现,以期为银行理财行业转型发展带来参考价值。

本期,南财理财通课题组发布2月份银行理财行业运作报告,对理财产品破净情况、新发情况、到期情况和存续情况进行分析。

摘要:

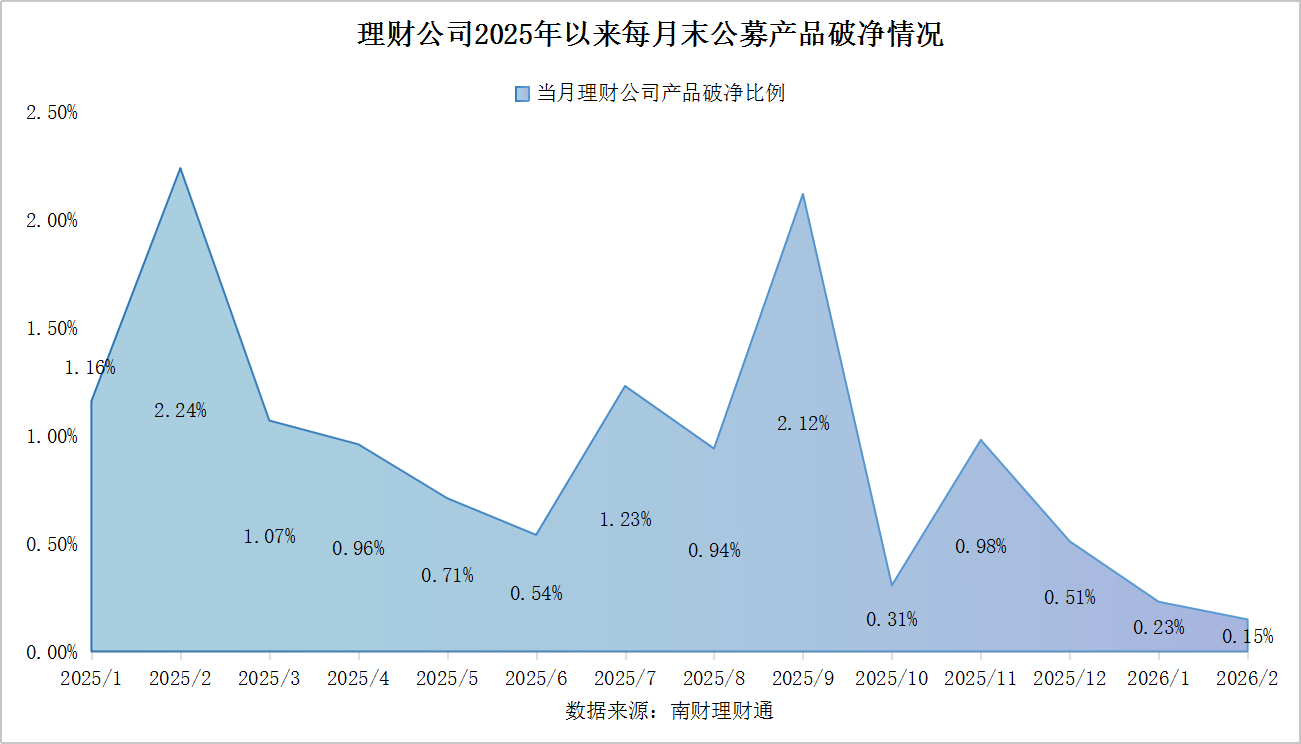

破净情况:2月末,理财产品整体破净率降至0.15%,较1月末收窄8个基点,创2025年以来新低。权益类产品破净率大幅回落至19.51%;混合类及固收类产品破净率均小幅下行,截至2月末分别为1.45%和0.05%。

新发情况:2026年2月份,32家理财公司合计发行了1850只理财产品,环比1月份的2172只下降了14.83%,猜测是受2月份春节假期影响。产品结构方面,封闭式净值型产品占比持续提升,产品风险等级占比呈现两头高,中间低的变化趋势,产品期限向中长期限靠拢。产品创新方面,理财公司聚焦含权产品推出“新花样”,不断细化产品主题和具体策略,布局“套利+”“周期+”“量化+打新”等产品。募集规模方面,2月份理财单品吸金量有明显提高,有3只产品募集规模超过50亿元。

到期情况:2026年2月,32家理财公司合计有975只(按登记编码核算)封闭式人民币理财产品到期。达标率方面,到期产品业绩下限达标率为75.25%,业绩中枢达标率为34.35%。从到期产品业绩水平看,固定收益类封闭式人民币公募产品年化收益率均值为2.30%,混合类产品为2.57%。

存续情况:2026年2月,32家理财公司共计存续29706只公募理财产品,其中固收类理财产品有28588只,占比96.23%,混合类产品1036只,占比3.49%,权益类产品仅82只。

破净情况:南财理财通数据显示,截至2月末,32家理财公司共计存续29706只,环比新增705只。破净产品数量进一步降至44只,破净比例下探至0.15%,较1月末再度收窄8个基点。

具体到各类型产品来看,2月末权益类、混合类以及固收类产品破净率出现集体回落。权益类产品破净率由28.05%大幅下行至19.51%,固收类、混合类产品延续2025年12月以来“小步快跑”的下行态势,破净率分别跌至0.05%和1.45%。

从不同投资周期来看,公募权益类产品中,1月以内期限和3—6个月期限产品的破净率最高,分别达到22.39%和16.67%;其余各期限权益类产品保持“零破净”。

混合类产品方面,1月以内期限和1—2年期的产品破净率均超过2%,分别为2.50%、2.03%;其次是3—6个月、6—12个月以及2—3年期限产品,破净率控制在1.1%—1.3%以内;3年以上期限的产品继续保持“零破净”。

固收类产品整体破净率最低,2月末仅1—2年期限产品破净率达到0.11%;1-3个月、3-6个月以及6-12个月期限产品的破净率均收窄至0.1%区间内;其余期限固收类产品无破净。

机构表现层面,2026年2月末仅法巴农银理财破净率突破1%,华夏理财和工银理财次之,破净率均超过0.5%。中银理财、宁银理财、渝农商理财、杭银理财、建信理财、交银理财、兴银理财以及民生理财破净率控制在0.1%—0.4%区间内。此外,另有16家理财公司实现公募产品“零破净”。

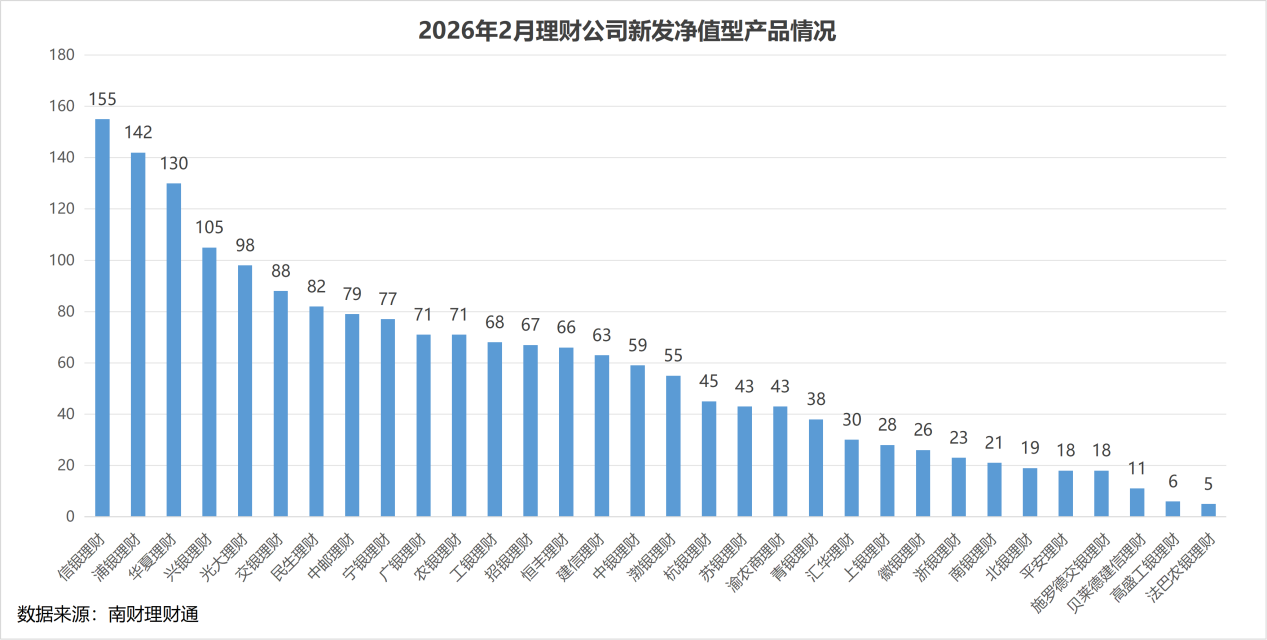

产品数量:南财理财通数据显示,2026年2月,32家理财公司合计发行了1850只理财产品(同一产品登记编码下不同份额合并计算),环比1月份的2172只下降了14.83%,猜测是受2月份春节假期影响。发行数量位居前三的理财公司分别为信银理财、浦银理财和华夏理财,发行数量分别为155只、142只和130只。

产品结构:从募集方式看,公募型产品发行数量为1739只,占比94%,私募型产品发行数量为111只,占比6%。从运作模式看,封闭式净值型产品占比持续提升,达到69.9%,环比1月份的67.1%提高了2.8个百分点,开放式净值型产品占比降至30.1%。封闭式产品需要锁定一定的资金期限,可以支撑资产负债端的久期匹配,同时在平滑净值波动方面有一定的优势。

从风险等级上看,2月新发产品风险等级占比呈现两头高,中间低的变化趋势,一级(低风险)产品占比、四级(中高风险)产品、五级(高风险)产品占比有所提升,其中五级(高风险)产品占比环比提高了2.23个百分点。相比之下,二级(中低风险)产品和三级(中风险)产品占比有所下降,其中三级(中风险)产品占比环比下降了2.06个百分点。

从投资性质上看,理财公司2月新发固收类产品数量占比达到97.9%,混合类产品和权益类产品合计占比2.2%,其中混合类产品发行了38只,权益类产品发行了1只。1只权益类产品为杭银理财“幸福99锦航权益(数字经济)180天持有期2502期理财”新增的B份额。

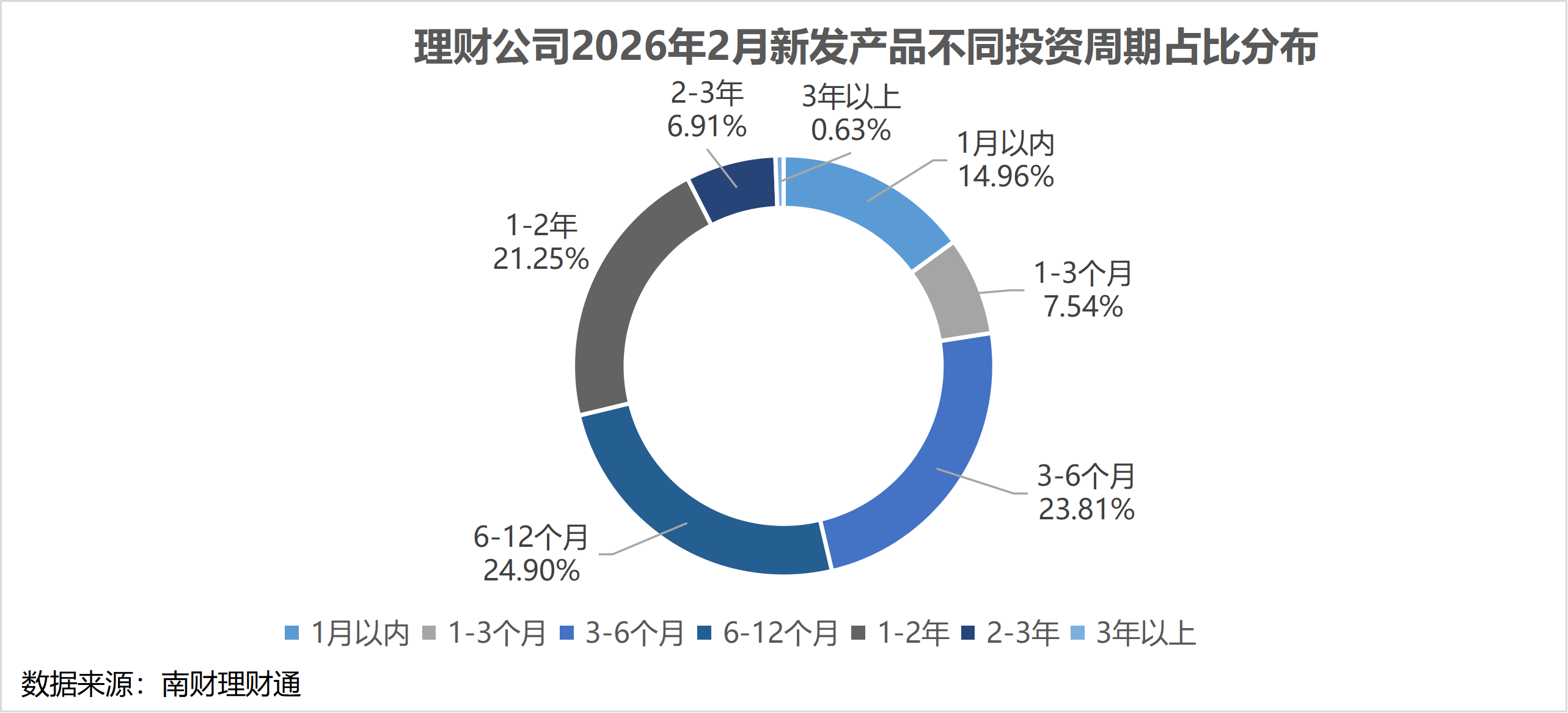

产品期限:2月份,理财公司新发产品期限向中长期限靠拢,3月以内期限产品占比有所下降,其中1月以内期限产品占比环比降低了3.28个百分点。3—6月、6—12月、1—2年、2—3年期限产品占比均有所提升,其中3—6月期限产品占比提高了1.53个百分点。

产品创新:

苏银理财“套利+”系列产品

2月9日,苏银理财在其公众号发布推出以套利策略为核心的“套利+”系列理财产品“恒源鑫安最短持有45天”、“恒源鑫安最短持有100天1号”。该策略基于“一价定律”,通过捕捉国债期货、ETF、贵金属等多市场的定价偏差获取价差收益,不依赖股债单边趋势,风险暴露较低;在市场交投活跃、跨市场定价出现阶段性偏离的环境下,策略表现更优。

浦银理财“周期+”主题理财产品

2月26日,浦银理财在其公众号发布推出了“浦享添益固收增强型周期驱动(六个月持有期4号)A”产品。该产品以债券等固定收益类资产为底仓,同时配置一定比例的周期类权益资产,通过宏观、中观、微观多维度基本面和量价模型动态评估行业周期位置,依据模型信号灵活调整各周期行业仓位,力争在控制风险的基础上增强组合收益。

宁银理财“量化+打新”复合策略产品

2月28日,宁银理财在其公众号表示推出一款“量化+打新”复合策略理财产品——“沁宁优选量化中性策略固收类日开90天持有理财4号”,产品底仓主要配置债券和北交所打新策略;增强仓位主要配置量化中性及沪深打新策略,并择机小比例配置海内外权益基金、黄金等资产。

发行规模:在剔除931只未披露规模数据的产品份额后,2026年2月份理财公司产品合计募集资金2448.57亿元,产品募集规模均值为2.66亿元,环比上月的2.87亿元降低了7.32%,单品募集规模有所回落。

不过,从募集规模榜单前十名来看,2月份单品吸金量有明显提高,有3只产品募集规模超过50亿元,其中浦银理财“悦丰利增盈273号(14个月)”夺得榜单冠军,募集规模达到60.99亿元。值得注意的是,浦银理财已连续两个月(2026年1月份、2月份)夺得吸金榜冠军。信银理财保持一贯的产品吸金能力,旗下两个明星系列“慧盈象固收增利”和“安盈象固收稳利”有3只产品进入榜单前十。此外,杭银理财“幸福99丰裕固收”系列产品也上榜3只产品,表现亮眼。

存续规模方面,银行理财市场整体规模在今年2月份重回增长通道。据国泰海通证券近日发布的研报显示,截至2026年2月末,银行理财产品存续规模达31.66万亿元,同比增长5.6%,环比微增0.3%。可以看到,在存款利率下行、低风险资产收益收窄的背景下,部分资金正逐步回流理财市场,另外各家理财公司也在拓展多元资产配置策略,新发含权类理财产品数量增加,产品吸引力有所提升。

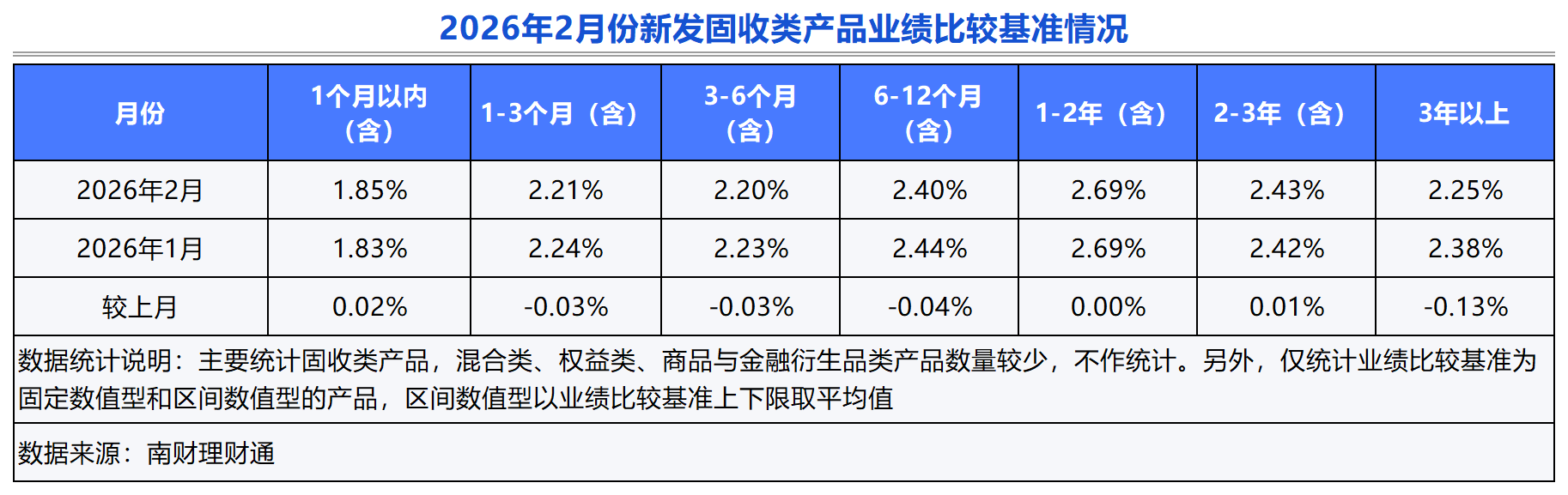

产品定价:2月份新发理财产品业绩比较基准整体呈下行趋势,除1—2年期限产品定价环比持平,2—3年、1月以内期限产品定价环比上行1BP、2BP外,其余期限产品定价均有所下行。

除新发产品业绩比较基准下调之外,目前理财公司也在密集下调存续产品的业绩比较基准或将部分理财产品的业绩比较基准改为指数型或市场利率型,这主要受到市场利率环境变化与监管要求的双重驱动,一方面是为了缓解资产端收益率下行带来的业绩达标压力,另一方面是为了顺应理财产品的净值化转型,让业绩比较基准设定更为审慎,及时反映市场变化,展现更加真实的投资回报水平。

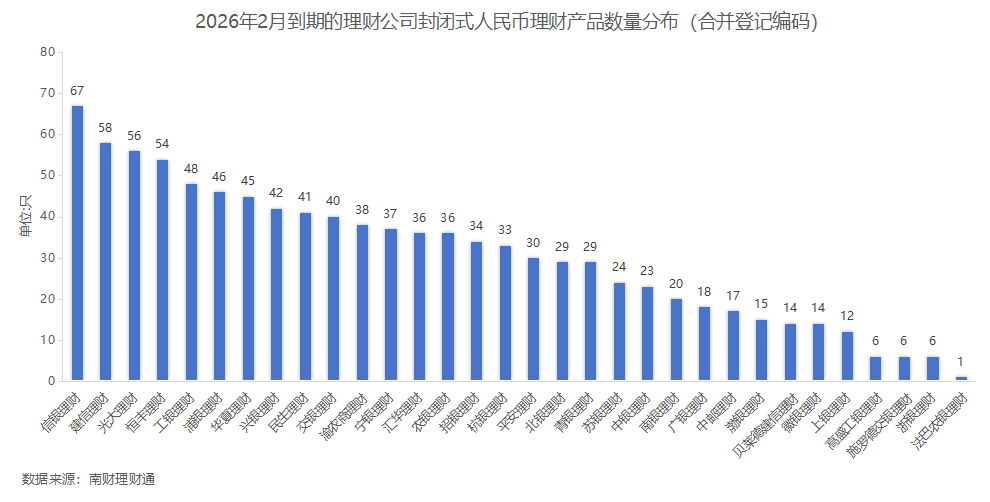

产品数量:据南财理财通数据,2026年2月,32家理财公司合计有975只(按登记编码核算)封闭式人民币理财产品到期。分投资性质看,固收类、混合类分别有945只、22只产品到期,权益类、商品及金融衍生品类理财各有5只、3只到期。分募集方式看,公募型产品数量874只,私募型产品101只。信银理财、建信理财和光大理财到期产品数量位居前三。

产品期限:分投资期限看,本月到期产品中6—12个月期限产品数量占比最高,为33.1%;3—6个月期限到期产品占比30.7%;1—2年期限到期产品占比为24.5%;1—3个月期限到期产品占比6.4%;其他期限到期产品占比均低于5%。

产品达标率:因到期产品中挂钩型产品数量较少,课题组主要对固定报价型产品和区间报价型产品进行分析(区间报价型产品取业绩区间上下限均值作为比较基准中枢)。

2月,共有917只封闭式到期公募人民币产品(按登记编码核算)披露到期净值,该批产品业绩下限达标率为75.25%,业绩中枢达标率为34.35%。

分产品类型来看,2月到期的固定收益类产品业绩下限达标率为75.78%,业绩中枢达标率为34.53%。其中,3—6个月投资周期产品到期收益的达标率整体表现较优,业绩比较基准下限、中枢达标率分别为87.28%、46.29%;1—3个月投资周期产品到期收益率的中枢达标率较高,为60%;3年以上的3只产品到期收益达标率较低,业绩中枢、业绩下限达标率均为0%。

混合类产品业绩下限达标率为65%,业绩中枢达标率为30%。其中,3—6个月期限产品到期达标率较优,业绩下限、中枢均100%达标;而1—2年期限、2—3年期限产品到期业绩则相对惨淡。

到期业绩:从2月到期产品的业绩水平看,固定收益类封闭式人民币公募产品年化收益率均值为2.30%,混合类产品为2.57%。

固定收益类产品中,1月以内期限的产品反成收益冠军,平均到期收益率达4.02%。3年以上长期限产品虽达标率较低,但业绩表现不俗,平均到期收益率为3.11%。6—12个月期限产品收益垫底,平均到期收益率仅2.09%。

混合类产品同样是较长期限产品的到期平均收益率较高,2—3年期限产品平均到期收益率为3.14%。需要注意的是,3—6个月期限产品到期年化收益率均值仅1.77%。

榜单:在2月理财公司封闭式公募理财到期兑付榜单中(注:同系列产品仅取一只,投资币种为人民币),6家理财公司产品上榜。上榜的10只产品中有9只是固收产品,仅1只是混合类产品。

农银理财"农银匠心·灵珑"2023年第7期人民币理财产品(安居悦享)和中银理财“智富(封闭式)2024年01期”两只产品到期年化收益率超5%,位列前二。

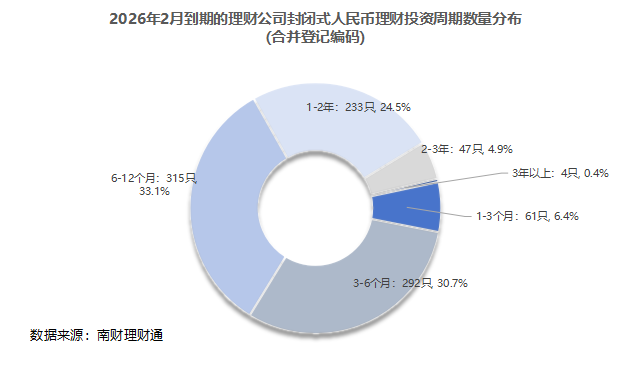

产品类型:2月末,32家理财公司合计存续公募理财产品29706只。其中,固收类产品28588只,占比96.23%,环比增加698只;混合类产品1036只,占比3.49%;权益类产品仅82只。

机构分布:兴银理财、信银理财、浦银理财及华夏理财四家机构存续产品数量均超2000只,分别为2087只、2049只、2036只和2024只。法巴农银理财与高盛工银理财存续产品数量均不足100只。

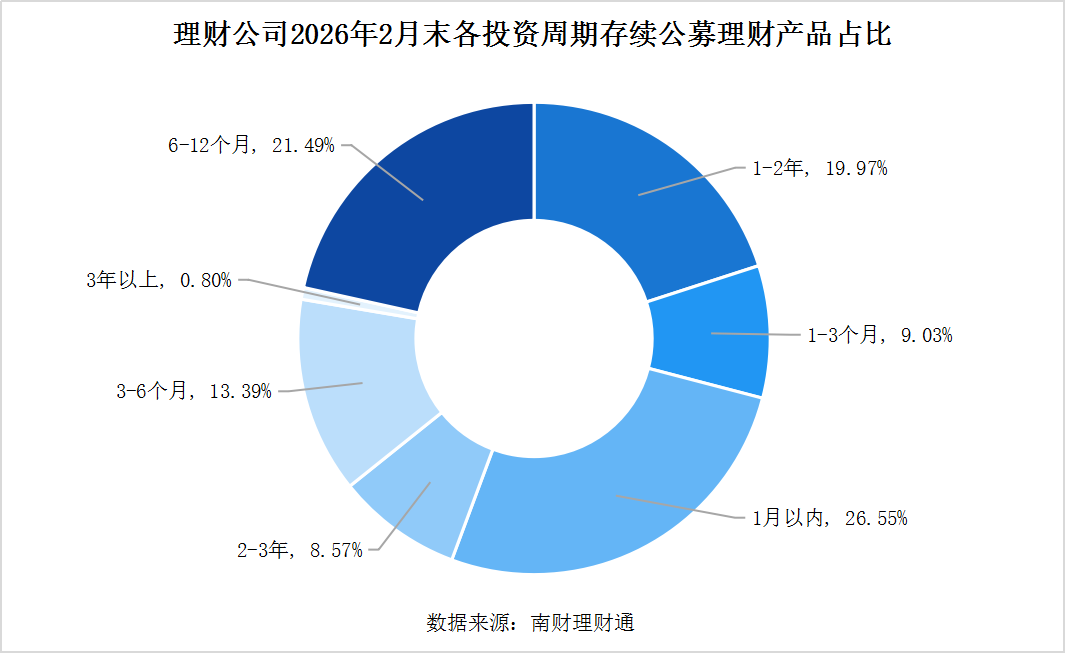

投资周期:公募理财存续产品以1月以内、6—12个月以及1—2年共计三种期限的产品为主,数量占比分别为26.55%、21.49%和19.97%。3年以上期限产品存续数量占比依旧不足1%。

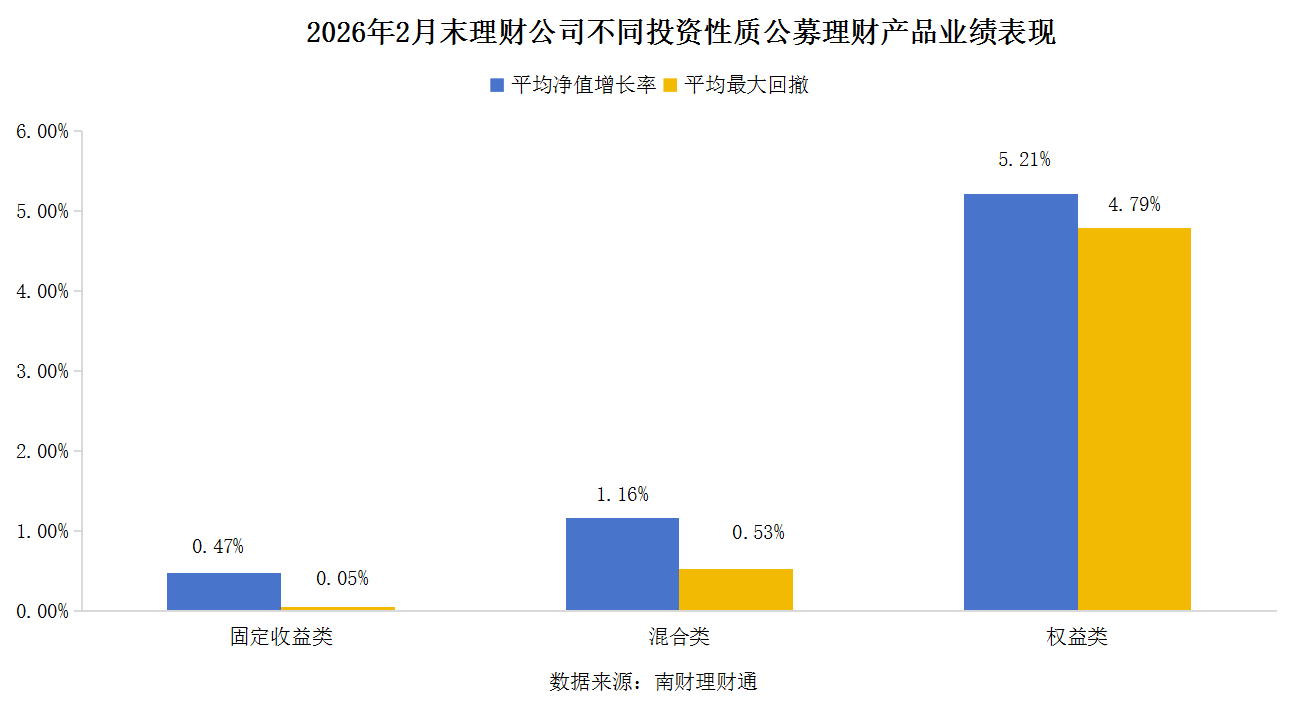

产品收益:2026年前两个月,A股震荡上行。权益类产品、混合类产品以及固收类产品今年前两个月平均净值增长率分别为5.21%、1.16%和0.47%;固收类产品依旧维持不超过0.1%的平均最大回撤。

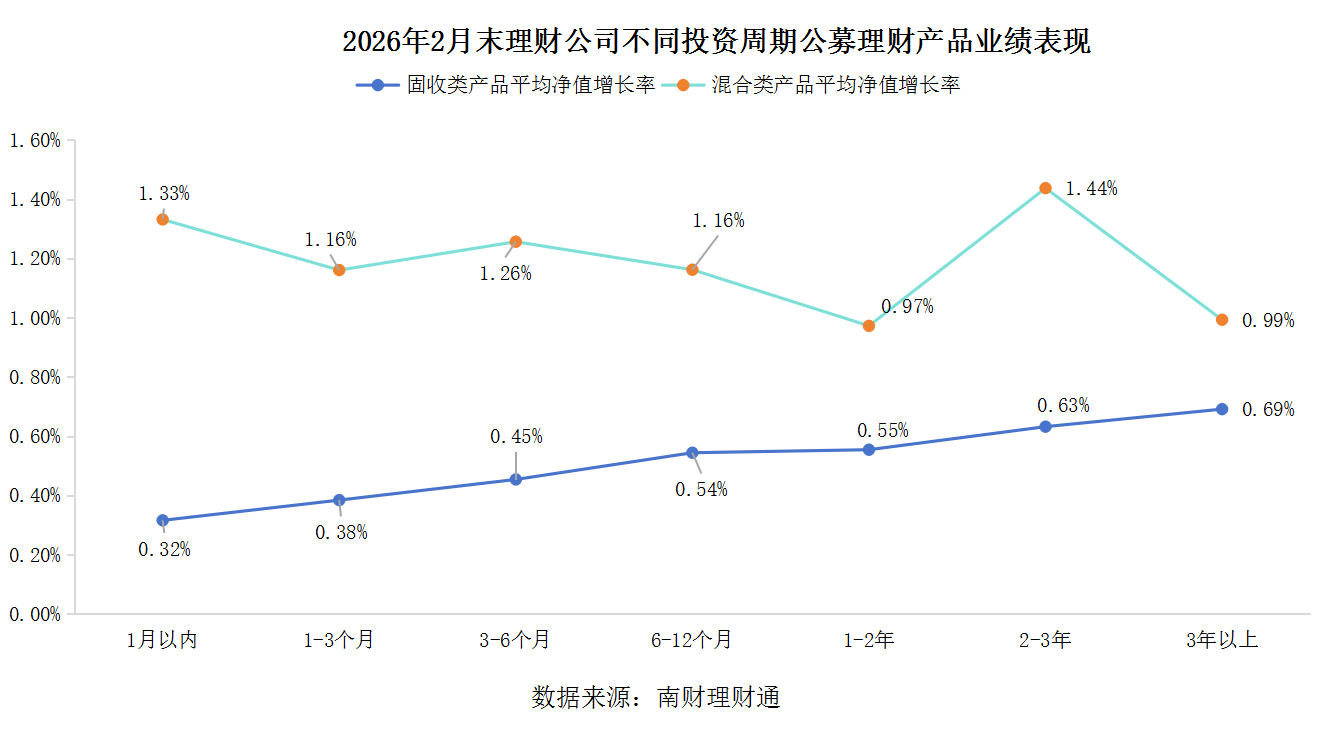

从不同投资周期业绩来看,混合类产品今年前两个月的业绩表现总体优于同期限固收类产品。具体到各期限混合类产品表现来看,2—3年期限产品的平均净值增长率依旧最高,达到1.44%;其次是1月以内期限的混合类理财,平均净值增长率为1.33%;1—2年期以及3年以上期限的混合类产品表现相对逊色,平均净值增长率依旧未能突破1%。

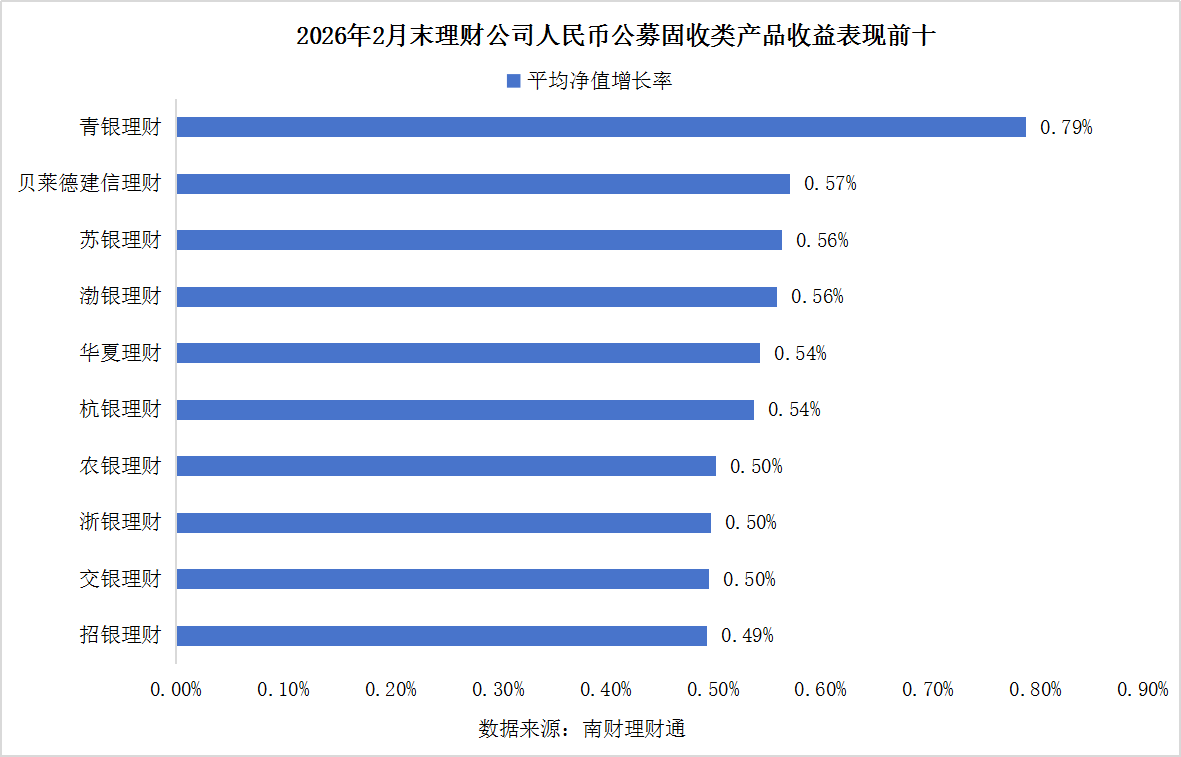

人民币公募固收类产品收益方面,青银理财延续开年以来领先优势,今年前两个月平均净值增长率为0.79%;贝莱德建信理财为0.57%。此外,苏银理财、渤银理财等八家机构固收类产品平均净值增长率均突破0.50%。

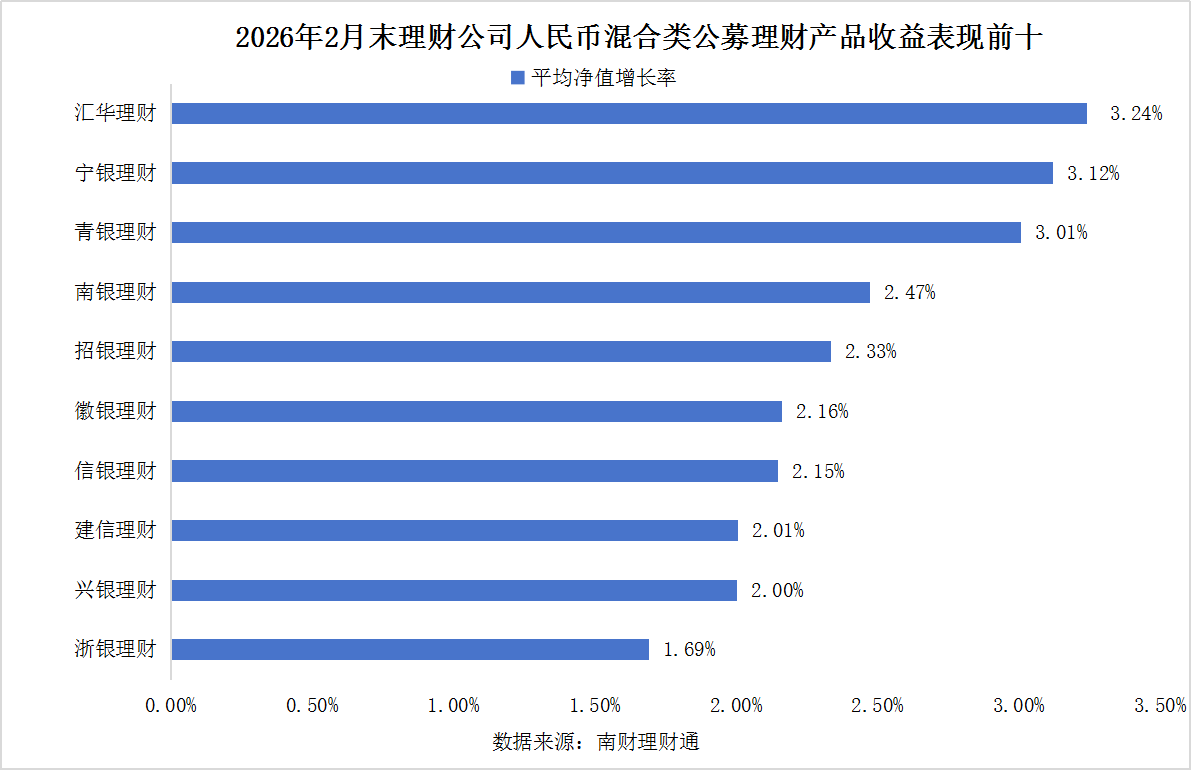

混合类理财方面,汇华理财、宁银理财以及青银理财今年前两个月表现较好,平均净值增长率均超过3%,分别为3.24%、3.12%以及3.01%。南银理财业绩出现明显下滑,平均净值增长率为2.47%,相比1月的3.48%出现缩水。