21世纪创投研究院研究员申俊涵

近年来,政府投资基金已经成为中国股权投资行业的主要资金来源。在推动股权投资行业健康发展、培育壮大新兴产业和未来产业、推动传统产业优化升级、加速新质生产力形成、提高财政资金利用效率、撬动社会资本投入等各方面,政府投资基金都发挥了重要作用。

2025年,国家层面对创业投资、股权投资的重视程度持续提升,对政府投资基金的政策支持力度不断加大。2025年1月7日,国务院办公厅发布《关于促进政府投资基金高质量发展的指导意见》(国办[2025]1号,简称“1号文”),提出7个方面25项举措,系统覆盖“募、投、管、退”全流程,进一步完善政府资金引导机制,为行业发展注入强心剂。

“1号文”的落地生根,给各地政府投资基金发展指明了方向。山西、黑龙江、福建、浙江、广东、上海等多地在2025年出台最新政府投资基金管理办法,这也促进“1+N”制度体系的构建形成。

我们看到,各地愈发重视存量政府投资基金基金的整合优化、提升效能。新设地方政府投资基金呈现出更加务实的趋势,大家不再单纯追求单支政府投资基金的超大规模,而是采取“基金群”模式实现精准滴灌。

从区域视角来看,由于政策规范与财政能力的约束,中西部地区及区县级政府的新设意愿显著下降。但长三角、粤港澳大湾区等经济活跃的区域,设立政府投资基金的势头依旧强劲。

随着政府投资基金发展步入“提质增效”的深水区,其管理模式正加速向市场化、专业化演进。从市场化VC/PE、券商私募子,到银行系AIC、产业资本CVC,地方政府筛选合作的基金管理人图谱正不断扩容。与此同时,大家倾向于寻找真正合适的GP形成长久深厚的合作,而非盲目追求合作GP数量的增加。

在基金管理人的招引方面,地方政府开出更有吸引力的条件。许多地区正在不断降低返投比例,返投的认定方式也更加灵活。同时,当行业对耐心资本孜孜以求,许多地区尝试延长基金存续期,甚至还提出单个项目容亏100%的硬核措施。

长期困扰地方政府投资基金的退出难题,在2025年也有所缓解。随着A股IPO市场的回暖、港股IPO市场的火爆,许多政府投资基金和国资机构也迎来收获期。同时,S基金和并购市场的活跃,利于行业多元化退出路径逐渐形成。

2025年12月26日,国家创业投资引导基金(简称“引导基金”)正式启动。这只航母级基金存续期设为20年、有望撬动万亿规模,为耐心资本实践立下新标杆。与此同时,国家中小企业发展基金二期的设立方案已获国务院批复,该基金也在筹备设立的过程中。

国家级基金的愈加活跃,与地方政府投资基金形成互补的多赢格局,这将极大促进了创投行业的企稳回升,也为2026年政府投资基金行业的发展奠定了良好开局。我们发布这份报告可谓适逢其时,我们也希望,这份报告为政府投资基金的高质量发展贡献绵薄之力。

通过对各政府投资基金的问卷调研与访谈,结合清科研究中心、投中嘉川CVSource数据、执中ZERONE、母基金研究中心等数据统计,我们在研究中有几项核心发现:

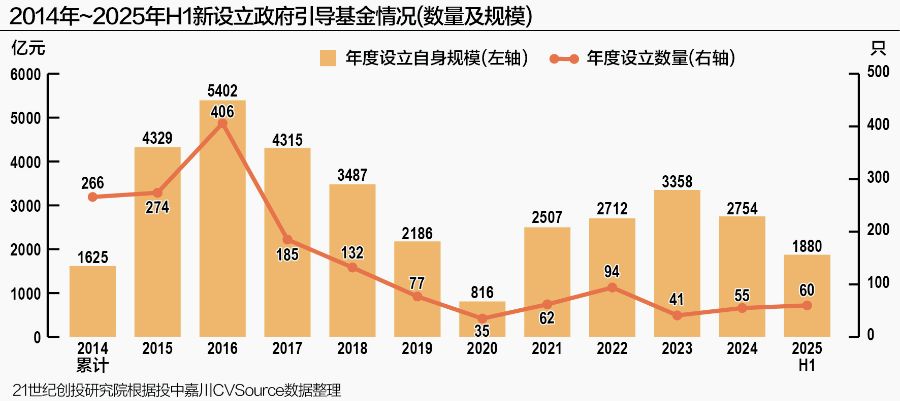

1.在基金规模方面,政府投资基金设立数量和规模在2016年前后达到增长高峰期,随后政府投资基金每年的新增设立速度有所回落,逐渐步入稳步增长期。虽增速逐渐放缓,但政府投资基金仍是助力国内私募股权基金领域发展的重要力量。

投中嘉川CVSource数据显示,2025年1-6月,新设政府投资基金共计60只,超过2024年全年的55只。从规模上来看,2025年上半年新设政府投资基金规模1880亿元,2024年全年新设政府投资基金规模为2754亿元。

2014-2024年期间,政府引导基金数量增加1361只,CAGR(复合年均增长率)为19.85%;政府引导基金自身规模增加31866亿元,CAGR为35.33%,整体呈现出增长态势。

2、在设立区域方面,分化格局逐渐形成。经济实力强、股权投资活跃的长三角、粤港澳大湾区等地区,设立政府投资基金的势头依旧强劲。在政府出资能力相对较弱的中西部地区,新设政府投资基金的意愿显著下降。同时在“1号文”的指引下,区县级政府新设政府投资基金也呈下降态势。

3、在投资方向方面,各地政府投资基金多倾向于投资战略性新兴产业、未来产业,这对加快发展新质生产力具有重大而深远的意义。具体来说,新一代信息技术、生物技术、新能源汽车、高端装备、新能源、新材料等,都是政府投资基金关注的重点产业。尤其是人工智能专项产业基金设立形成热潮,机器人、低空经济等主题产业基金也在各地涌现。

4、在投资阶段方面,“投早、投小”已经形成行业共识,国家级基金和地方政府投资基金对早期阶段的项目投资出现更多引导和支持。同时,诸多政府投资基金并不排斥子基金对后期阶段项目的投资,因为成熟期企业在落实政府产业、就业与税收方面政策效果更加立竿见影。另外,在并购热潮涌动的当下,多地开始设立并购基金,“并购招商”成为招商的新模式。

5、在投资策略方面,产业投资类基金和创业投资类基金的投资策略存在差异。在创业投资类基金中,母子架构基金模式更为主流,在子基金层面发挥政府投资基金对社会资本的吸引和带动作用。在产业投资类基金中,母子架构基金模式也较为常见,但地方政府和国资参与项目直投的现象会出现地更多。此外,S策略成为新兴趋势,许多国资和政府投资基金正在探索将S基金纳入其运作模式。

6、在政策效能方面,多数政府投资基金对当地重点产业与产业转型的促进效果明显,多数子基金能够完成社会化募资,子基金与直接投资企业对当地税收、就业带来贡献。同时,在“1号文”的指引下,政府投资基金对子基金的返投倍数、返投认定方式要求进一步放宽。相当比例政府投资基金对子基金有政策让利。

7、在管理效能方面,绝大多数政府投资基金,建立了健全的制度和规范的操作流程、完善的风控机制、能用信息化建设赋能子基金遴选和投后服务。有相当部分政府投资基金建立ESG/责任投资战略目标及评价体系,以及合理的激励机制。各地尽职免责政策不断优化,尤其是基金的容亏率不断提升,广州开发区(黄埔区)、武汉市、深圳福田区、陕西省等地均有相关文件指出,单个项目最高允许100%亏损。

8.在资金效率方面,相当部分政府投资基金愿意披露年度新增投资基金/项目数量与规模,参股子基金所投企业的上市数量等信息,但多数政府投资基金谨慎披露实际退出金额和账面回报。