21世纪创投研究院研究员申俊涵

国内政府投资基金设立数量和规模在2016年前后达到增长高峰期。近两年,当时设立的这批政府投资基金逐渐进入退出期。因此,对大量政府投资基金来说,都面临着如何提升资金效率,实现资金有效良性循环的考验。

2025年,随着A股IPO市场的回暖、港股IPO市场的火爆,许多国资机构迎来收获期,利于行业退出渠道的畅通。

同时,“1号文”提到,“拓宽基金退出渠道。推动区域性股权市场规则对接、标准统一。鼓励发展私募股权二级市场基金(S基金)、并购基金等。”这一政策导向为S基金和并购基金的发展注入强心剂,利于行业多元化退出路径逐渐形成。

另外,在2024年时,政府投资基金和国资LP为退出而追责GP的现象较为明显,往下游传导,创投机构密集起诉被投企业发起回购诉讼成为行业焦点。2025年,多地的回购条款正变得更加宽松,柔性退出机制被越来越多地执行。

IPO盛宴带来赚钱效应

2025年是IPO大年,仅2025年12月30日一天,就有英矽智能、林清轩、卧安机器人等六家公司港股敲钟,以及强一股份、誉帆科技、双欣环保这三家公司登陆A股。

热闹的IPO背后,大多有创投机构的陪伴和支持。投中嘉川CVSource数据显示,2025年1—11月,共135家具有VC/PE背景的中企实现上市,获得VC/PE机构支持的上市企业数量同比上涨20.54%。

诸多创投机构因被投企业的上市迎来丰收,尤其值得注意的是,半导体与AI领域项目上市带来了惊人的造富效应,许多政府投资基金和国资机构正成为IPO盛宴背后的获益方。

2025年12月5日,国产GPU企业摩尔线程登陆科创板,首日股价暴涨425%,收盘价定格在600.5元/股,总市值突破2800亿元。

复盘公司成长背后,不仅有红杉中国等市场化投资机构、腾讯创业投资等CVC机构的支持,还有盐城、深圳、潍坊、淄博、上海等多地国资机构的直接或间接持股。

以上海当地国资代表为例,在国产国盛资本在摩尔线程规模达14.8亿元的第五次增资中以6.35亿元领投。IPO后,国盛资本持有摩尔线程约1958.87万股。

同时,2025年12月17日上市的沐曦股份,当日收盘实现692.95%单日涨幅,背后有国盛投资、上海科创基金、浦东资本等上海当地国资。壁仞科技于1月2日正式登陆港股,上市首日收涨75.82%,这是上海国投先导人工智能产业母基金首个直投项目。

可以看出,政府投资基金和国有资本凭借其雄厚的资金实力与配套产业政策,为研发周期长、投入高的硬科技领域提供了可靠的风险缓冲,同时依托系统性资源整合,有力推动了技术从实验室向产业化的快速转化。这也意味着,投早、投小、投硬、投科技的政策目标,与地方政府促进产业发展、实现资本增值的目标实现统一,形成多赢格局。

S交易起势

除了IPO市场的回暖,S交易也正式由“备选项”上升为退出路径的“主战场”。S基金能够得到青睐的主要原因在于,S基金投资集成众多优点,比如底层资产相对清晰、投资周期相对较短、资产流动性较高、能够降低盲池风险等。

统计数据表明,S基金的业绩平均表现好于一般的私募基金。因此,无论是政府投资机构、国资、金融机构,还是市场化母基金、S基金、市场化GP等,都对S基金交易表现出参与积极性。

2025年以来,S基金的成立延续热闹之势。2025年1月,浙江第一支由政府主导的S基金发布,首期规模5亿元、目标规模50亿元;2025年2月,江西润信赣投接力基金在中国证券投资基金业协会完成备案,基金规模5亿元,系江西首支S基金;2025年7月,福建省科创接力S基金面向全国公开遴选子基金管理机构。子基金目标规模不低于50亿元,首期认缴规模不低于20亿元。

FOFWEEKLY与孚腾资本在2025年11月联合发布的《2025中国S市场研究报告》显示,2025年上半年,全球S市场总交易规模为1050亿美元,较2024年上半年同比上涨52.2%,连续3年实现大比例增加。

根据基协披露数据,截至2025年第三季度,目前VC/PE基金存量规模为14.46万亿,可统计的退出规模则仅有4.63万亿(本金规模,截至2024年末),在退出承压增大和募资回暖的情况叠加下,S交易的潜在空间进一步增长。

随着大批量基金接近到期时间,退出压力加剧,卖方退出诉求更为强烈;此外自2024年下半年以及2025年以来二级市场的向好,也传递给S市场信心。整体上看,参与玩家增多,交易频次上涨,单笔S交易规模减小,体现出市场活跃度上涨的特征。

母基金研究中心创始人、水木资本董事长唐劲草表示,在S交易方面,2024年国内S基金交易规模达1078亿元,同比增长46%;2025年上半年交易笔数已超2024年全年,规模约784亿元,2025年全年有望再创新高。

并购市场活跃

在并购方面,随着“并购六条”与新《上市公司重大资产重组管理办法》落地,并购市场也变得更加活跃。

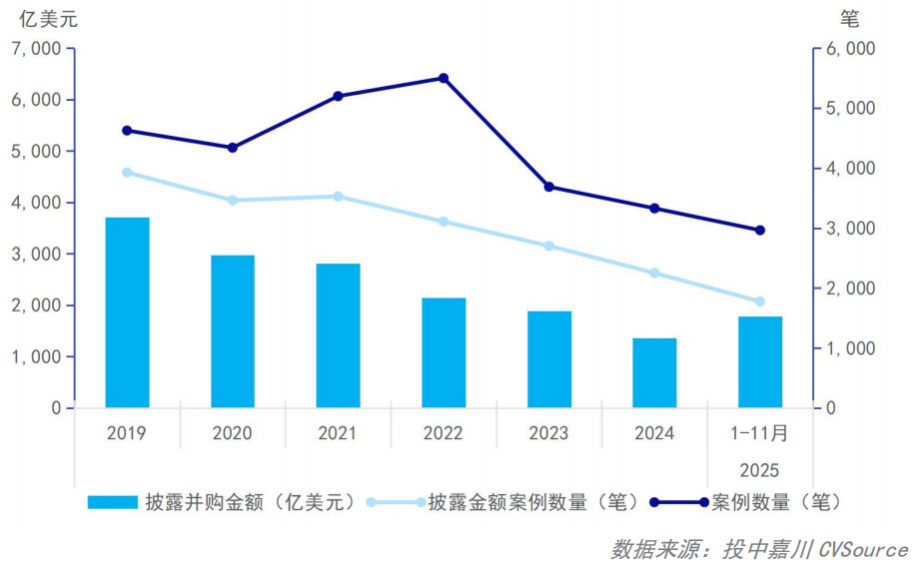

投中嘉川CVSource数据显示,2025年1—11月,中企并购市场共计完成2963笔并购交易,同比上升12.58%;当中披露金额的有1776笔,交易总金额为1786.00亿美元,同比上升51.64%。数量和金额同比双升,不仅交易数量稳步回升,单笔交易规模也显著扩大,这一数据表明,并购市场已从年初的谨慎观望转向积极落地。

2024年-2025年1-11月中企并购市场完成交易趋势

各地政府正成为并购的重要参与方,2025年3月,上海国资并购基金矩阵正式启动,据悉,新组建的国资并购基金矩阵总规模达到500亿元以上;12月,厦门产业并购股权投资基金合伙企业(有限合伙)已完成注册,该基金是由厦门市财政局牵头设立、总规模达50亿元的产业并购基金;在北京,也有北京集成电路装备产业投资并购二期基金(有限合伙)、北京京国管亦庄康桥产业投资基金合伙企业(有限合伙)等多只并购基金完成备案。

唐劲草告诉21世纪创投研究院,地方政府纷纷入局并购基金也可以看作是招商引资的新模式,通过并购基金可以将企业整体或部分业务引入当地。另外,发展并购基金在推动地方产业升级与转型、优化资源配置、吸引社会资本、提升区域竞争力等方面也有诸多利好。

粤科母基金副总经理生家岳曾指出,当前各地的招商引资已经出现创新打法,特别是在招引产业链核心企业时,这类企业对上下游的吸引力更大。在并购基金的操作上,生家岳认为,优质企业不论是否上市,都可以通过并购基金进行整合。而在退出过程中,通过设计市场化的基金结构,能够更灵活地实现退出目标。

柔性退出机制引关注

随着IPO回暖、S交易与并购市场活跃,创投多元化退出路径逐渐形成。与此同时,回购条款正变得更加宽松,柔性退出机制被越来越多地执行。

过往,回购与对赌条款在传统上保障了投资者的本金和收益。但随着政策环境变化,柔性退出逐渐成为新趋势,多地政府投资基金和国资逐渐放松对早期科技企业的回购要求。

比如,2025年3月,《湖南省促进金融支持科技型中小企业创新发展若干规定》提出,鼓励科技创新类基金在投资科技型中小企业时不设置针对创始人团队的强制回购条款;6月,《山东省引育长期资本促进创业投资高质量发展的行动方案(2025—2027)》(征求意见稿)也指出,鼓励国资基金逐步放宽或取消回购条款。

此前在公开活动上,东莞科创投资总经理王庆东介绍了近年来尝试的多种柔性退出方式:

其一,针对早期直投项目,即便约定由公司回购,实际执行也灵活处理。例如,当被投企业经营不善、面临破产时,并非直接执行回购,而是将原投资金额平移至创始人新创业实体中,按原投资额折价入股,实现投资资源的再利用。

其二,在股权投资中,推行“分期回购”策略。针对有稳定现金流但短期上市困难的企业,制定更宽松的分期还款计划,缓解其压力。

其三,作为LP(有限合伙人),在子基金所投项目面临回购诉讼时,主动协调GP(普通合伙人)及被投企业,倡导以非诉方式解决纠纷,避免企业因被执行而陷入经营困境,最终实现资金回收与企业存续的双赢。

唐劲草也指出,针对暂时困难但具备长期价值的企业,僵化的强制回购正在被分期回购、债务重组等柔性协议取代。“以时间换空间”的策略,有效降低了创业企业的现金流枯竭风险。

更富创新性的“股权平移”机制开始出现:允许将原基金份额平移至创始人的新创业实体或后续轮次,鼓励其二次创业;通过“一轮退”或“隔轮退”先行回收本金,保留剩余份额寻求长远增值。

唐劲草认为,柔性退出反映了资本对新质生产力“高风险、长周期”本质的理解加深,也是机制向善的体现。