21世纪经济报道记者杨娜娜

全球市场正迎来关键政策窗口。

当地时间本周三,美联储主席鲍威尔即将发表讲话,市场密切关注其是否释放更明确的降息信号。与此同时,A股市场步入四季度收官阶段,在利率持续下行的环境中,投资者如何通过多元资产配置,将潜在风险转化为财富增值机遇,已成为广泛关注的焦点。

9月末,浦银安盛基金FOF业务主管兼基金经理张川在接受21世纪经济报道采访时,系统阐述了他的资产配置逻辑与市场观点。他认为,中长期更看好A股与港股,尽管短期A股可能波动加大,但其背后由AI算力与产业资本开支驱动的逻辑正在形成“盈利+估值”的双击支撑。

此外,张川也看好美股与黄金的中长期配置价值。他认为,在美联储重启降息周期的背景下,海外权益资产的长期流动性可能改善,但是美股可能在持续上行后会进入震荡区间。

而黄金短期内可能有冲高回调的压力,但全球经济不确定性、地缘冲突、各国央行持续购金等因素都会助推黄金长期走高,“而且黄金是多资产组合中的重要稳定器,能有效平滑A股波动,提高投资性价比。”

相比之下,张川对美债与国内债券则持谨慎态度,指出美债因额度限制与流动性问题,在公募组合中的“性价比不高”。他表示,自己目前并没有配置美债,“我们的方法论要求业绩要可解释、可复制、可优化,但是产品规模变大后购买美债可能会被额度限制,投资变得不可复制,所以我们不认为美债是很好的标的。”

张川目前管理的浦银安盛嘉和稳健一年持有与浦银安盛颐和稳健养老一年,自2025年2月末起优化配置,将部分短期纯债替换为被动指数债基,以提升成本效率与组合透明度。据其介绍,这两只产品在资产类别与区域分布上高度分散,涵盖商品型基金(如黄金ETF)与国际QDII股票型基金(覆盖美国、德国、法国等多国市场),不直接持有个股或个债,致力于在控制波动的同时增强持有体验。

张川拥有13年金融从业经验,7年投资管理经验,具备金融工程研究与资产配置的复合背景,此前曾在多家券商、保险及银行理财子公司任职。他于2024年10月加入浦银安盛基金,现任FOF业务主管兼基金经理之职。

浦银安盛基金FOF业务部业务主管兼基金经理张川

在管理低风险资金的过程中,他逐步形成了“稳健为基、系统为纲”的投资理念。他强调FOF应回归“为客户赚钱”的初心,从过去依赖选人的“盲盒模式”,转向以资产配置为核心的“白盒化服务”。为此,他构建了一套“可解释、可复制、可迭代”的投研体系,坚持“先风险管理,再资产配置”的原则,力求在低利率时代中,通过多元资产与被动工具的组合,为投资者提供持续且稳健的收益。

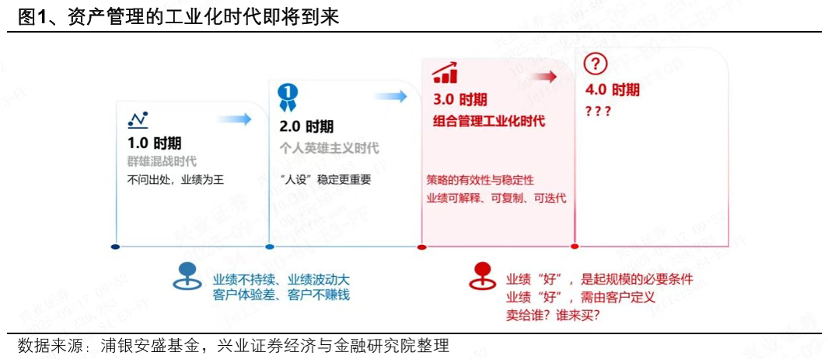

在他看来,资产管理行业正从依靠个人能力的“英雄主义时代”,迈入系统化、工业化的3.0阶段。而FOF的转型之路,也正是中国资管行业从粗放走向精细化的一个缩影。

行业之变:从“人设”到“体系”的工业化时代

采访伊始,张川便抛出资产管理“工业化时代”已经到来的观点。

“以前卖产品,更侧重于人设、明星效应,靠‘刷脸’来销售。但现在,我们需要从卖一个人设,转向卖一套体系、一套策略、一套规则。”张川表示,这一转变的背后,既是监管对高质量发展的要求,也是客户对“赚钱体验”的真实需求。

他将传统股债混合型产品与多元资产配置型FOF视为未来资管机构的两大蓝海。前者依赖基金经理的个人能力,后者则依靠系统化的方法论——通过多元资产的低相关性赚取偏常识的钱,再凭借机构对风险管理的深度理解,构建高性价比组合。

张川特别强调,多元资产配置型FOF的兴起,正契合了监管导向与ETF工具的崛起。他表示,国内被动型ETF快速发展,以其低成本、高透明的特点,有效缓解了FOF被诟病的“双重收费”问题。而ETF品类的日益丰富——涵盖境内外股、债、商品等多类资产,也为本土化“全天候策略”提供了工具基础。加之全球宏观波动加剧与低利率环境延续,能够提供绝对收益的配置型产品,正迎来发展的契机。

为何将风险管理置于如此核心的地位?张川的答案来自对FOF客群的洞察。

“FOF的客群主要是零售客户,他们需要的不是相对排名,而是能够持续赚钱,有好的持有体验。”他指出,客诉主要来自两方面,回撤深浅与修复时间。“利用多元资产本身的低相关性,可以有效缩短回撤修复时间,减轻客户的焦虑程度,这才是公募产品普惠性和人民性的体现。”

他借用夏普比率公式(收益/风险)进一步阐释,若只追求收益(分子)而忽视风险(分母),夏普比率可能不高,持有体验也就不佳,就会触发客诉。“先把风险(分母)控制好,再通过收益(分子)做增强,才有可能做出高夏普比率的产品,也就是持有体验好的产品。”

这种“先控制风险,再追求收益”的思路,是张川推崇的“弱者思维”。他坦言,预测各类资产的走势极为困难,投资的第一步是“承认自己不行”,通过风险预算和多元分散,确保不犯大错,先“活”下来。

“各类资产就像散落一地的珠子,应该先用风险管理这根线把它们穿成一根项链,再去打磨它的光滑度和亮度。”张川如此比喻。

实践之锚:系统化的四步框架与“白盒化”运作

在张川的投资哲学中,理想的组合“应如一艘四平八稳的大船,而非激进的小舟,唯有大船才能抵御资产价格的大起大落。”因此,他的资产配置框架目标是构建一套追求“可解释、可复制、可迭代”的系统化配置框架。

这套框架始于对资产的精准定位。张川将资产明确划分为“胜率资产”与“赔率资产”,前者如债券,重在严控风险、提供安全垫;后者则负责提供组合锐度,并通过前者进行对冲,以平衡波动。

理念如何落地?张川介绍了一套“四步走”资产配置框架:

第一步,资产筛选与定位。利用FOF的工具优势,筛选并界定每类资产在组合中的功能定位。如哪些是提供安全垫的“胜率资产”,哪些是提供弹性的“赔率资产”。

第二步,资产战略配置。基于客户诉求,用量化模型确定各类资产的长期配置中枢,充当组合“压舱石”。

第三步,战术调整。结合短期市场观点进行适度偏离,以增厚收益。此前偏量化背景的张川解释,纯量化模型存在局限,必须融入定性的、灵活的判断以把握未来。

第四步,归因迭代。通过每日精细化的归因分析,检验并优化投资决策,形成闭环。

张川以其即将管理的浦银安盛盈丰多元配置3个月FOF产品为例,阐述了其在权益部分所采用的“一守三攻”策略框架,即对于A股市场,围绕高股息红利策略(守),搭配大盘质量、中小盘、科技成长(攻)三个弹性方向。张川进一步透露,该产品将在资产、风格、策略三个层面进行细化,例如将A股拆分为大盘价值与中小盘或成长等风格进行精准配置。

“我们会给每个资产、每个策略清晰的功能模块定位。我们希望提供一个‘白盒’,所见即所得,不让渠道和客户‘拆盲盒’。”张川强调。

被问及当前市场下的资产配置观点时,张川判断,目前正处于“中美流动性共振改善时期”,因而对A股、港股和海外权益及商品均持超配观点。他尤其看好A股与港股的中长期表现,认为“由AI模型和算力资本开支驱动的产业逻辑,正形成盈利与估值双击的局面”。

对于近期市场关注度极高的黄金,他也依然长期看好,“源于全球经济不确定性、美联储降息周期以及央行购金的持续性等等”,被他视为组合中重要的“胜率资产”和“稳定器”。

相比之下,对于债券资产他持谨慎态度,认为短期缺乏方向性机会,在组合中更多扮演提供安全垫和对冲波动的角色。而对于美债,他出于“业绩可复制性”的考虑持保留态度,认为额度和流动性限制会制约大规模资金的有效配置。

未来之思:让资管回归“为客户赚钱”的初心

面对FOF行业内部打法日益分化的现状,张川分享了自己的思考。“大家都在谈转型资产配置,但关键区别在于信仰,究竟是为了规模被动跟随,还是真正认同这一理念?考核导向是相对排名还是绝对收益?”他指出,当市场潮水退去,净值曲线会真实地反映每一家机构的初心。

正是基于对理念契合的追求,张川选择从资源雄厚的银行理财子转战公募基金。在他看来,公募领域具备更成熟的投资者教育基础和更高的客户波动容忍度,这为纯粹践行资产配置理念提供了更适宜的土壤。

在张川看来,FOF不仅仅是一个产品,更核心的是一种服务,是连接资产管理机构与财富代销渠道的桥梁。“在资产管理转型大背景下,任何机构,最终谁能真正让客户赚钱,才能在未来的竞争中脱颖而出。”

他明确反对“赌赛道”或“All in”单一风格的极致操作。“人的能力存在上限,短期亮眼表现背后,潜藏着一旦失误便可能永久损伤客户本金的风险。”他透露,团队正致力于通过严谨的风险控制,追求净值的稳定增长,以重塑投资者的信任。