随着蔚来汽车2024年二季度财报出炉,“蔚小理零氪”(蔚来汽车、小鹏汽车、理想汽车、零跑汽车、极氪汽车)半年考悉数交卷。

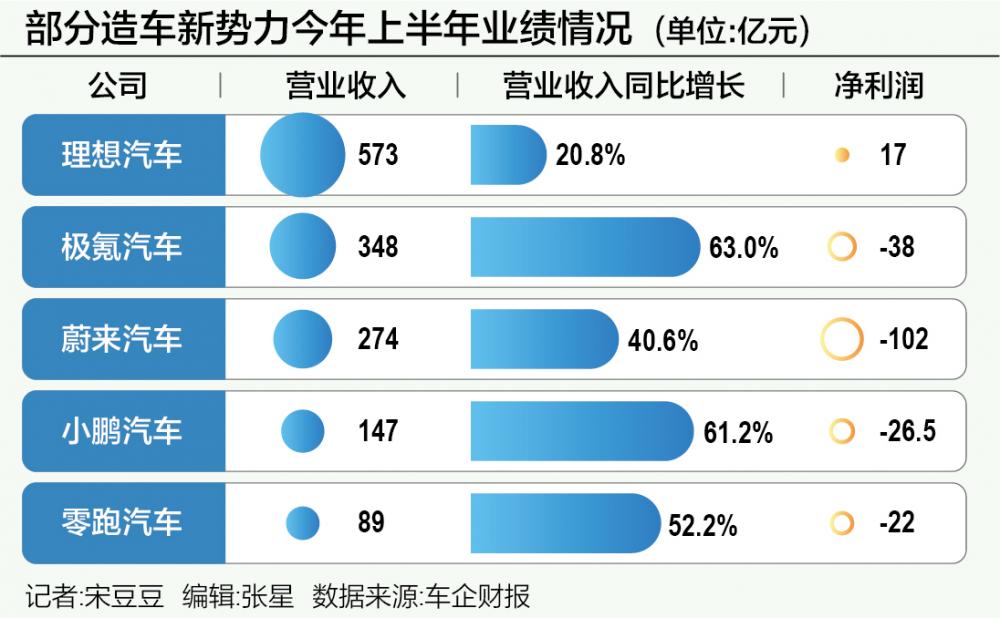

市场层面,尽管上半年理想汽车经历了首款纯电车型失利、裁员、车型升级迭代、组织架构调整等,但其销量依然远超其他四家;经营业绩方面,五家较去年上半年均实现增长,但盈利能力并不乐观,已实现盈利的理想净利润同比减少近50%,小鹏汽车、蔚来汽车依然处于亏损状态,尽管较去年同期有所收窄,但上半年蔚来亏损规模是小鹏的四倍;零跑、极氪尚未扭亏。

2024年是造车新势力的十年之约,十年风起云涌,在技术快速迭代、竞争愈发激烈的裹挟下,新能源汽车消费市场迎来平价时代,但持续的价格战也为车企带来一定的成本反噬。

但一个不争的事实是,活下来的首要前提是规模,谁能在销量和成本之间达成平衡,谁存活的概率便会更大。

向下要增量

价格战下车企平均售价降低,但规模效应一定程度上摊薄了价格降低带来的影响。今年第二季度,理想汽车交付超10.85万辆,同比增长25.5%,超过了蔚来汽车与小鹏汽车的交付量之和;小鹏汽车、蔚来汽车同期分别交付3.02万辆和5.74万辆,同比分别增长30.2%和143.9%;零跑汽车和极氪汽车分别交付5.3万辆和5.48万辆,同比分别增长55.9%和100%。

在衡量经营效率和投资回报率的毛利率关键指标上,今年第二季度,理想汽车为19.5%,同环比均出现下降,但仍领先大部分造车新势力;小鹏汽车、蔚来汽车、极氪汽车分别为14%、9.7%和17.2%,均实现增长。其中车辆毛利率方面,理想、蔚来、小鹏和极氪分别为18.7%、12.2%、6.4%和14.2%。

“上个季度我们给出的车辆毛利率指引是18%,实际达到18.7%,增量来自产品组合的变化和交付量的上升。”理想汽车CFO李铁在业绩沟通电话会上表示,随着规模效应的优化以及销售政策的调整,第三季度理想的车辆毛利率预计回升一些,达到19%以上,总体毛利率预计会回到20%以上。

在业内看来,价格战下理想汽车定价策略的调整一定程度上影响了其毛利率表现。4月罕见官宣全系降价,理想L6上市首次将产品线拉至30万元以下,虽提高了市占率但拉低了平均售价。

不过理想汽车已连续7个季度实现盈利,并保持着近20%的毛利率,但投资者们对理想的期待更高。成功“上岸”的理想汽车尚未高枕无忧——理想MEGA失利,导致理想纯电SUV产品推迟至明年上半年上市,电话会上理想汽车董事长兼CEO李想称对于纯电SUV产品需要解决两个问题,一是产品造型设计,二是布置2000座以上的超充站。

此外,同样坚持增程路线的问界与理想汽车多次上演双雄争霸,在华为智驾的加持下问界销量可圈可点。下半年问界M7 Pro、问界M9五座版等多款新车上市,而没有新车推出的理想将面临更激烈的冲击。

通过自身降本增效,以及与大众合作的技术变现,小鹏的毛利率得到持续改善,第二季度毛利率进一步提高至14%,同比提升17.9个百分点,上年同期为-3.9%。不过小鹏在主营汽车销售业务上需要进一步发力,避免输出技术服务与汽车业务难以平衡的问题。

今年上半年,销量持续疲软成为小鹏棘手的问题,1~6月累计销售5.2万辆汽车,年中节点仅完成全年销量目标的18%,情况并不乐观。而同期的理想、蔚来、零跑、极氪销量分别为18.9万辆、8.74万辆、8.67万辆和8.79万辆。

在销量上距离造车新势力第一梯队越来越远、造血能力亟待强化的小鹏汽车迫切需要一款走量产品提振士气。作为小鹏的一张新牌,MONA M03以全新姿态闯入竞争最为激烈的10万~20万元价位的汽车市场,杀入比亚迪后方,受制于成本因素,这一价格区间高阶智能驾驶的配置率趋近于0,这是小鹏MONA的核心差异化卖点,小鹏寄望其在低端市场跑量。

据悉MONA M03的月销目标是至少1万辆。需要注意的是,10万元级别的贴身肉搏红海竞争中,智驾能力究竟带来多大程度的加持仍需时间检验。M03定价最低下探至不到12万元,也意味着MONA与理想、蔚来彻底不在同一个战场。

向下要增量的还有蔚来汽车。除了主品牌坚守30万元以上的市场外,蔚来第二品牌乐道首款车型L60将预售价定为21.99万元。蔚来董事长李斌透露,到正式上市时,L60的价格还会下降,但价格策略不会特别激进,会保证合理的毛利率,乐道早期阶段销量的优先级高于毛利率,目标是在12月实现单月交付1万台,中长期毛利率预期目标在15%左右。

除了乐道之外,蔚来旗下的第三品牌“萤火虫”也箭在弦上,预计2025年上市。届时蔚来将覆盖14万~80万元价格带,叠加BaaS(电池租赁方案)政策,价格将进一步下探。摆在蔚来面前的难题是如何平衡好多个子品牌之间的左右互搏,从而实现1+1>2的销量增长。

在20万元以下的市场,坚持增程和纯电双线并行的零跑汽车销量一路走高,并学习头部理想汽车的“套娃”产品策略,利用相同车型平台提供不同尺寸车型,比如C16和C10被视为理想L8和L7的平替。

不过由于尚未形成规模化效应,加之产品售价较低,目前零跑汽车仍未盈利,今年上半年净亏损22.12亿元,毛利率为1.1%。

在零跑汽车创始人、董事长、CEO朱江明看来,销量比毛利率更重要。“当然也不能亏着卖,必须有一定的毛利率、毛利润。零跑的策略是逐年有计划地提升毛利率,今年争取平均毛利率达到5%甚至更好一点,明年往10%的方向去走,最终零跑的毛利率在15%左右。”

发力“端到端”

硝烟弥漫的价格战、技术战下,置身其中的每家车企都被淘汰赛裹挟。21世纪经济报道记者此前统计,今年前7个月仅有比亚迪和吉利汽车两家完成年度销量目标的50%以上。有车企高管直言“行业很焦虑,赔钱的很多”。

但随着新能源汽车在硬件配置上陷入同质化竞争,去年少数高端车型上应用的800V架构已逐渐下放甚至普及,智能化成为车企差异化和提升品牌溢价的有效手段。

高阶智驾已然拉开了智能化下半场的序幕,从开城大战到有路就能开,从BEV+transformer到端到端大模型上车,在赢得下一轮竞争关键筹码的智驾上,没有车企愿意落后。

“端到端”这场由特斯拉最先发起、华为、蔚小理等纷纷跟进的技术正在引领变革,已成为智能驾驶行业下一代共识方案。简而言之,端到端就是把传感器数据作为输入,并输出车辆控制指令,中间环节靠AI神经网络模型和深度学习来完成。

端到端之战,既是车企智驾技术路线的变更,也对车企的“粮草”储备有着不小的考验。

今年以来车企频频“动刀”智驾部门——理想汽车成立了“端到端自动驾驶”的实体组织,整体200人出头;今年6月,蔚来重组智驾研发部门,放弃了沿用多年的“感知-决策-规控”的技术路线,更明确地探索用端到端大模型实现高阶智能驾驶;小鹏汽车也对自动驾驶部门进行组织架构调整,新设AI模型开发、AI应用开发、AI效能开发三大板块职能。

今年5月,小鹏汽车宣布已实现端到端大模型量产上车,将向全球用户全量推送AI天玑系统XOS 5.2.0版本,其董事长、CEO何小鹏表示,在端到端大模型的助力下,小鹏智驾技术和体验的进化周期将大幅缩短;7月,理想汽车发布了基于端到端模型、VLM视觉语言模型和世界模型的全新自动驾驶技术架构;蔚来则发布智能驾驶技术架构NADArch2.0,在算法层升级为引入世界模型的端到端架构,直接从原始传感器数据生成驾驶决策,减少传统方案中的信息损耗;零跑汽车计划在2025年内推出基于端到端智驾大模型的城市智驾功能。

21世纪经济报道记者获悉,零跑近期对标理想汽车单独成立了一个专门做端到端的研发团队,“目前整个端到端团队规模在10人左右”,一位服务零跑的猎头告诉21世纪经济报道记者,“但组织架构尚不明晰,仍在持续招聘。”

“大家都在往‘端到端’的智驾方向走,目前差距不是很大,我们希望用一两年时间,争取明年年底进入行业智驾第一梯队。”朱江明表示。

不过,有业内人士告诉21世纪经济报道记者,国内造车新势力目前量产的是将规划模块采用神经网络替代规则、各模块依然独立的分段式端到端,预计其距离真正的一体化端到端量产上车约还需半年到一年的时间。

同济大学汽车学院教授朱西产认为,大模型表现非常惊艳,但估计近两年上车的可能性不大,因为大模型需要的高算力还很难在车端布置,并且大模型也同样解决不了安全的长尾难题。“感知的端到端或者说分段的端到端,国内做到了,但现在与特斯拉相比,国内企业在数据量和AI训练的算力与特斯拉还有不小差距。”

持续降本增效拓宽生存空间,卖出更多的车维持稳定的现金流,以及面向3000万辆时代下的智能化下半场,不断在自动驾驶、智能座舱以及补能等方面做加法,车企才有资格“留在牌桌上”。