本周(5月13日至19日),国内方面,财政部国库司决定召开超长期特别国债发行动员部署会议,会议时间定于5月13日上午9点,中国4月城镇固定资产投资年率、社会消费品零售总额年率将出炉。海外方面,美国4月CPI和PPI将出炉;德国将发布4月CPI年率终值。本周沪深两市约384亿元市值限售股解禁。

5月13日(周一)

新西兰第二季度未来一年通胀率预期

瑞士第二季度消费者信心指数

5月14日(周二)

德国4月CPI年率终值

澳大利亚截至5月12日当周ANZ消费者信心指数

英国3月失业率

欧元区5月ZEW经济景气指数

德国5月ZEW经济景气指数

南非3月黄金产量年

美国4月PPI年率

美国4月核心PPI年率

5月15日(周三)

美国截至5月10日当周API原油库存变动

欧元区第一季度季调后GDP季率修正值

欧元区第一季度季调后GDP年率修正值

欧元区4月储备资产总额

美国4月CPI年率

美国4月核心CPI年率

美国4月能源CPI年率

美国4月零售销售月率

美国4月核心零售销售月率

美国4月零售销售年率

5月16日(周四)

日本第一季度季调后实际GDP季率初值

澳大利亚4月RBA外汇交易-市场渠道

澳大利亚4月季调后失业率

澳大利亚4月就业人口变动

新加坡截至5月15日当燃料总库存

美国4月营建许可月率初值

美国4月新屋开工年化月率

美国4月进口物价指数年率

美国截至5月4日、5月11日当周续请失业金人数

美国5月费城联储制造业指数

美国4月工业产出月率

5月17日(周五)

中国4月城镇固定资产投资年率

中国4月社会消费品零售总额年率

中国4月管道天然气进口量

英国4月CPI、核心CPI年率

欧元区4月调和CPI年率

5月18日(周六)

美国截至5月17日当周全美钻井总数(口)

5月19日(周日)

无

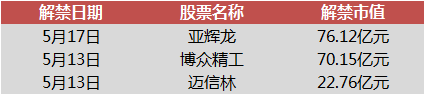

本周沪深两市约384亿元市值限售股解禁

同花顺iFinD数据显示,本周(5月13日至5月19日)沪深两市将有66只股票面临限售股解禁,合计解禁量为25.52亿股。按5月10日收盘价计算,合计解禁市值为384.21亿元。其中,解禁市值居前三位的是:亚辉龙(76.12亿元)、博众精工(70.15亿元)、迈信林(22.76亿元)。

具体来看,亚辉龙 5月17日解禁3.00亿股,为首发原股东限售股份和首发战略配售股份;博众精工5月13日解禁3.49亿股,为首发原股东限售股份;迈信林5月13日解禁0.55亿股,为首发原股东限售股份。

1、国家统计局:4月份CPI同比上涨0.3% 环比上涨0.1%

据国家统计局网站消息,4月份,全国居民消费价格同比上涨0.3%。其中,城市上涨0.3%,农村上涨0.4%;食品价格下降2.7%,非食品价格上涨0.9%;消费品价格持平,服务价格上涨0.8%。1—4月平均,全国居民消费价格比上年同期上涨0.1%。4月份,全国居民消费价格环比上涨0.1%。其中,城市上涨0.1%,农村持平;食品价格下降1.0%,非食品价格上涨0.3%;消费品价格下降0.1%,服务价格上涨0.3%。

2、国家统计局:4月份PPI同比下降2.5% 降幅比上月收窄0.3个百分点

据国家统计局网站消息,2024年4月份,全国工业生产者出厂价格同比下降2.5%,工业生产者购进价格同比下降3.0%,降幅比上月分别收窄0.3、0.5个百分点;工业生产者出厂价格和购进价格环比分别下降0.2%、0.3%。1—4月平均,工业生产者出厂价格比上年同期下降2.7%,工业生产者购进价格下降3.3%。

3、央行:2024年前四个月社会融资规模增量累计为12.73万亿元,比上年同期少3.04万亿元

据央行网站消息,初步统计,2024年前四个月社会融资规模增量累计为12.73万亿元,比上年同期少3.04万亿元。其中,对实体经济发放的人民币贷款增加9.44万亿元,同比少增1.7万亿元;对实体经济发放的外币贷款折合人民币增加1213亿元,同比多增926亿元;委托贷款减少906亿元,同比多减1670亿元;信托贷款增加2126亿元,同比多增2048亿元;未贴现的银行承兑汇票增加1014亿元,同比少增2327亿元;企业债券净融资1.17万亿元,同比多90亿元;政府债券净融资1.26万亿元,同比少1.02万亿元;非金融企业境内股票融资949亿元,同比少2194亿元。

4、央行:4月末广义货币(M2)余额同比增长7.2% 狭义货币(M1)余额同比下降1.4%

据央行网站消息,4月末,广义货币(M2)余额301.19万亿元,同比增长7.2%。狭义货币(M1)余额66.01万亿元,同比下降1.4%。流通中货币(M0)余额11.73万亿元,同比增长10.8%。前四个月净投放现金3866亿元。

5、财政部将召开超长期特别国债发行动员会

据财联社报道,为全力保障超长期特别国债发行工作平稳顺利开展,财政部国库司决定召开超长期特别国债发行动员部署会议,会议时间定于5月13日上午9点。各单位记账式国债承销业务负责人需参会。今年4月22日,财政部预算司司长王建凡在国新办新闻发布会上曾表示,根据超长期特别国债项目分配情况,及时启动超长期特别国债发行工作。

6、港交所:有关北向交易的实时成交额及每日额度余额的调整将于5月13日正式实施

港交所公告,参照2024年5月3日交易所发出的通告, 继11日成功完成推出前测试后,有关北向交易的实时成交额及每日额度余额的调整将于5月13日(星期一)正式实施。据悉,4月12日,沪深港交易所分别披露沪深港通交易信息,主要调整安排如下:一是港交所调整交易信息实时披露安排,不再披露沪深股通实时买入交易金额、卖出交易金额和交易总额;沪深股通当日额度余额大于或等于30%时,显示“额度充足”;小于30%时,实时公布额度余额。

7、深圳新能源车指标申请条件调整,取消社保限制

据深圳市交通运输局网站消息,深圳市交通运输局发布《关于调整新能源小汽车增量指标申请条件的通告》,通告透露,将取消非深户籍人员申请新能源小汽车增量指标社保限制。放宽名下仅有1辆在深圳市登记的小汽车个人申请混合动力小汽车增量指标的条件限制。根据现行的《深圳市小汽车增量调控管理实施细则》,这意味着市民只需要持居住证,即可申请新能源小汽车增量指标。而已有1辆粤B牌的个人,还可以再申请购买1辆混合动力小汽车。

8、中汽协:4月新能源汽车销量为85万辆同比增长33.5%

据“中汽协会数据”公众号消息,4月,新能源汽车产销分别完成87万辆和85万辆,同比分别增长35.9%和33.5%,市场占有率达到36%。1—4月,新能源汽车产销分别完成298.5万辆和294万辆,同比分别增长30.3%和32.3%,市场占有率达到32.4%。

本周(5月13日至5月19日),沪深两市仅创业板有1只新股申购。

万联证券

从 2023 年年报看,A 股上市公司营收同比小幅增长,净利润同比有所下滑。各风格板块业绩表现分化,其中稳定板块业绩较 2022 年年报明显改善。多数行业营收规模实现扩张,但盈利能力仍待修复。在积极的宏观调控政策基调下,预计国内经济延续回升向好态势。近期推动需求回暖的支持政策频出,大规模设备更新及消费品以旧换新政策有望释放增长潜能,社会总需求改善预期较强。同时,当前市场投资者情绪逐步回升,可把握景气赛道布局良机。

关注板块:

1)需求回暖预期较强,业绩增长潜力较大的耐用消费品、工业设备领域;

2)新质生产力培育过程中受益于政策支持力度加大、行业景气度维持高位的战略性新兴产业。

国海证券

多因素共振,拾级而上,看好顺周期风格。

关注板块:

政策加力、经济预期改善背景下,顺周期板块短期看好地产开发、建材、保险等地产链条以及地产相关的食品饮料的反弹机会;中期看好盈利能力强的质量风格相关资产,一是出海链条,如家电、汽车、机械、轻工等行业龙头,二是资源品涨价背景下的化工、有色行业龙头。

中原证券

当前整体环境和市场预期有利于市场继续向上,未来股指总体预计将保持震荡上扬格局,同时仍需密切关注政策面、资金面以及外部因素的变化情况。

关注板块:

1)金融;

2)电网设备;

3)工程建设等。

华安证券

尽管市场β行情仍有待确认,但整体震荡市环境下,市场的结构性机会不断涌现。

关注板块:

1)上游能源材料修复,仍是当下最重要的配置脉络,但需注意波动和分化可能加大,建议关注煤炭、有色、电力、钢铁等行业;

2)配置线索是“新质生产力”主题,建议关注设备更新、半导体设备、专用设备、环保设备、工业母机、机器人等方向;

3)反馈市场情绪的品种,包括券商阶段性补涨和军工滞后性机会。