4月行情开启,随着上市公司密集披露业绩报告,A股即将进入业绩验证期。据南财研选统计,在最新披露2023年年报的公司中,这两家公司净利同比大增,且近期股价一度创历史新高:

①这家公司是Stanley水杯的核心供应商,去年第四季度受Stanley品牌主力产品在美国热销影响单季度业绩大增,业绩发布后获近10家机构评级覆盖,融资客也提前“加仓”,股价更是一度创历史新高。

② 出口态势强劲+内销逆势跑赢行业,这家大中客车龙头去年业绩增幅翻倍,毛利率与净利率同比高增支撑高股息高分红,今日盘中股价一度创上市新高,强势行情能否延续?

1、嘉益股份(301004.SZ)

1)近期行情

嘉益股份是国内保温杯龙头,公司自3月29日晚间披露2023年年报以来,已有近10家机构对其进行点评覆盖,因亮眼的业绩表现,分析师均维持公司“买入/强推”评级。

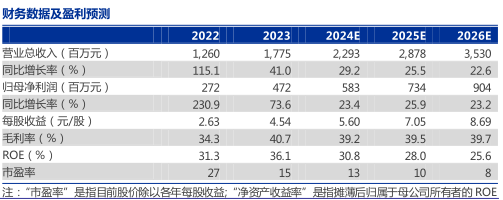

2023年年报显示,公司2023年实现收入17.8亿元,同比增41%,归母净利润4.7亿元,同比增74%;其中,2023年第四季度归母净利润1.6亿元,同比增长52%。公司2023年第四季度业绩在高基数下增长明显,主要因为Stanley品牌主力产品在美国热销依旧,利好嘉益订单持续饱满。

此外,值得注意的是,公司发布2023年利润分配方案,每10股发放现金红利20元,分红率达44.1%。

二级市场表现上,嘉益股份2月6日以来股价一路走高,短期震荡不掩上行态势。4月2日,公司股价盘中一度创历史新高达75.60元,截至收盘收涨8.14%报75.22元,最新市值78亿元。

(图源:Wind)

融资客也提前加仓。两融数据显示,该股4月1日两融余额为5770.32万元,其中,融资余额为5734.85万元,近10日增加3241.86万元,环比增长130.04%。

2)投资要点(招商证券、申万宏源、方正证券)

① 保温杯行业持续高景气,公司受益下游大客户订单持续放量

2023年四季度以来美国保温杯行业保持较高景气度,根据海关总署数据,2023年四季度中国出口美国总额为4.16亿美元,同比增长27.9%。全年数据来看, 2023年我国保温杯出口金额为45.14亿美元,同比增长8.8%。此外,据亚马逊,2023年亚马逊美国站水杯销售额为2.55亿美元,同增16%。

公司下游第一大客户Stanley订单保持高增,且新品不断迭代。根据亚马逊美国站TOP100产品销售数据,2023年Stanley品牌销量同比增长144.4%,2024年1-2月销量同比增长114.7%。

2024年Stanley爆款系列Quencher预计进一步推出明星联名款、定制刻字款等新品维持销售热度,同时加大IceFlow等新系列推广,美国市场销售热度延续性较强。

公司作为核心供应商,有望充分受益该趋势。公司聚焦海外代工业务,深度绑定优质大客户,供应份额有望持续提升。Stanley爆款系列订单持续放量,其他客户星巴克、lululemon等同样实现较高增长表现,有望带动公司收入业绩高增。

② 量价齐升,公司盈利能力提高

拆分量价来看,2023年公司保温杯销售量3813万只,同比增长17.6%;生产量3888.5万只,同比增长19.8%;出厂均价46.6元,同比增长19.8%,受益于下游客户品牌Stanley爆款大杯型保温杯销量快速增长,销量占比提升,公司产品均价较快提升。

方正证券指出,大单品模式有利于充分发挥自动化产线优势,叠加公司产品工艺更复杂、附加值更高,公司毛利率行业领先,2023年达40.7%,同比增6.5%。

③ 前瞻布局海外产能,接单能力有望提高

2023年公司共生产金属保温器皿3888.52万只,较2022年增加约641万只,同比增加20%;2024-2027年每年规划新增产能分别为550/705/690/405万只,2027年预计产能合计达4950万只。

公司提前布局越南基地,“越南年产1350万只不锈钢真空保温杯”项目或有望于2024年投产,海外产能扩充有利于增强公司订单承接力。

业绩预测:

申万宏源维持公司2024-2025年归母净利润5.83/7.34亿元,新增2026年盈利预测9.04亿元,分别同比23.4%/25.9%/23.2%。

不过,申万宏源同时提示以下风险:原材料价格大幅波动的风险、汇率波动的风险、国内外环境变化的风险、大客户销售不及预期的风险。

2、宇通客车(600066.SH)

1)近期行情

4月2日,宇通客车大幅高开后全天维持震荡,盘中股价一度触及上市以来的最高点22.40元,截至收盘涨幅回落至4.09%报21.90元,当天成交总额超8亿元。

(图源:Wind)

此前一日,公司发布2023年业绩报告。作为全球大中客龙头,公司2023年业绩同比高增,归母净利润同比大增139%。

4月1日晚间,公司发布2023年业绩,2023年实现营收270.42亿元,同比增长24.05%,归母净利18.17亿元,同比增长139.36%,累计实现客车销量3.7万辆,同比增加20.93%。其中2023年第四季度归母净利为7.67亿元,同比增长22.00%。

2023年毛利率与净利率同比高增,支撑高股息高分红。公司2023年公司毛利率/归母净利率同比增长2.8%/3.2%至25.65%/6.7%,拟每10股派发现金股利15元(含税)。

对于净利润的增长,宇通客车方面认为,主要是由于2023年国内旅游客运等市场需求恢复,叠加海外新能源客车需求增长,从而助推其国内、出口销量实现增长。

2)投资要点(华泰证券)

① 高价值高利润出口业务态势强劲

2023年国外新能源客车需求增加叠加燃油客车需求恢复,前期挤压需求集中释放,公司出口收入同比增86%,出口收入占比同比增13%至38%。

出口产品结构中,高价值量的新能源客车/大型客车/高端客车占比上移,带动利润中枢上移,2023年出口业务毛利率同比增加1.6%至32%。

往后看,华泰证券认为,海外客车电动化加快以及出行需求恢复有望进一步释放出口需求,公司已覆盖全球40多个国家地区,持续看好出口订单增加。

② 内销收入逆势跑赢行业

内销上,国内大中客行业需求下移,而公司产品结构改善+发挥头部效应,逆势跑赢行业。

根据中客网,2023年国内大中型客车需求同比降低11%,公司内销收入同比降低1.7%,毛利率同比增加2.6%至23%。

华泰证券认为主要原因系2023年座位客车需求向好,公司顺势改善产品结构,且头部地位稳固、降本控费得力,能在行业增速下滑,收入增速跑赢大盘销量增速,且毛利率改善明显。

业绩预测:

华泰证券指出,考虑到公司高盈利的出口态势强劲,预计公司2024-2026年EPS分别为1.05/1.23/1.44元。同时,考虑公司为出口业务态势强劲/现金流充足/高股息品种,给予2024年23倍PE。

同时,华泰证券也提示以下风险:终端需求不及预期;原材料涨价超预期;出口政策变化风险。

(本文内容来自持牌证券机构,不构成任何投资建议,亦不代表平台观点,请投资人独立判断和决策。)