2月6日,市场全天低开高走集体大涨,创业板指领涨。截至收盘,沪指涨3.23%,深成指涨6.22%,创业板指涨6.71%。

北向资金午后加大扫货力度,全天大幅净买入126.05亿元,单日净买入额创2023年12月以来新高。

行业方面,今年来下跌超20%(截至2月5日)的医药生物板块今日以7.36%涨幅领涨市场,470余只成分股中,超400只个股上涨。

医药生物是超跌反弹还是行情反转?

国家队出手,多只中证1000ETF放量

中央汇金公司公告称,充分认可当前A股市场配置价值,已于近日扩大交易型开放式指数基金(ETF)增持范围,并将持续加大增持力度、扩大增持规模。

从资金面来看,A股市场震荡调整之际,有大量资金在场内申购ETF基金。

在2月5日大盘V型反转中,“抄底”资金非常活跃,资金借道股票ETF单日净流入就达到466亿元。今日,多只跟踪中证1000指数的ETF、跟踪上证50的ETF较昨日明显放量。

2月6日,证监会新闻发言人就中央汇金公司增持公告答记者问表示,当前,A股市场估值水平处于历史低位,中长期投资价值凸现,得到了包括中央汇金公司在内的投资机构的充分认可。我们坚定支持中央汇金公司持续加大增持规模和力度,将为其入市操作创造更加便利的条件和更加畅通的渠道。同时,我们将继续协调引导公募基金、私募基金、证券公司、社保基金、保险机构、年金基金等各类机构投资者更大力度入市,鼓励和支持上市公司加大回购增持力度,为A股市场引入更多增量资金,全力维护市场稳定运行。

除了国家队出手外,据证券时报,有头部券商正开会紧急制定修改两融业务方案,涉及最低线下调等问题,预计应该很快就能出来。还有券商在昨日上调两融最低线后,仅仅数小时,便又下调了两融最低线。

昨日,证监会就两融问题表态,将引导证券公司全方位做好客户服务,通过延长追保时间、动态下调平仓线,保持平仓线弹性,以减少强平风险和市场压力。

2023年医药生物各子板块业绩大幅分化

得益于国家队出手、证监会优化融券等制度规则等多重利好,2月6日A股全线反弹,医药生物板块也大涨,医药生物指数大涨7.36%,领涨市场,470余只成分股中,超400只个股上涨。

但年初至今看,医药生物行业年初经历了快速下跌。截至2月5日,今年来医药生物行业跌近23%。信达证券指出,医药生物行业2023年业绩预告承压,叠加医药CXO持续受生物安全法案事件发酵,在1月份已经大跌基础上再次下跌。

从医药生物业绩来看,各子板块业绩大幅分化。

根据信达证券,截至2024年1月31日,SW生物医药行业473家A股上市公司(不含北交所公司),剔除8家ST公司后,共披露232家上市公司业绩预告,剔除其中8家ST上市公司及江中药业合富中国仅披露收入指标,剩余222家。

根据披露业绩预告的情况,2023年披露业绩预告的上市公司占比达到49%,占比较高,说明2023年生物医药行业的业绩波动较大企业较多,信达证券认为主要有以下原因:

根据披露业绩预告的情况,2023年披露业绩预告的上市公司占比达到49%,占比较高,说明2023年生物医药行业的业绩波动较大企业较多,信达证券认为主要有以下原因:

- 2023 年为疫情之后首年,受到2020-2022年新冠诊断及药物等需求扰动影响,体外诊断、诊断服务、CXO 等因需求显著回落,引起新冠相关资产计提减值;

- 创新药、创新企业等科创资产研发及市场投入期,造成利润端亏损;

- 医院医疗服务等企业疫后复苏;

- 部分仿制药及器械耗材、中药配方颗粒等企业因集采降价导致毛利率降低;

- 院外 OTC 及感冒/流感相关的药物检测资产受需求波动提振;

- 上游原料药因行业竞争加剧毛利率大幅回落;

- 科研相关上游生物试剂及科研服务企业因创新药板块投融资预冷,订单需求回落,业绩大幅回落。

浙商证券称,从医药公司2023年已发布的业绩预告来看,中药、血制品、医疗设备等板块预盈公司较多,这一方面源自子领域周期和需求共振因素,但更核心的是产品创新带来的弹性,推荐效率提升、基本面或超预期的相关标的,包括中药、医药流通、设备等板块,创新药械海外持续突破的龙头企业及院内刚需细分赛道,受国际关系影响较大,前期超跌、具有较高估值性价比的CDMO龙头公司等。

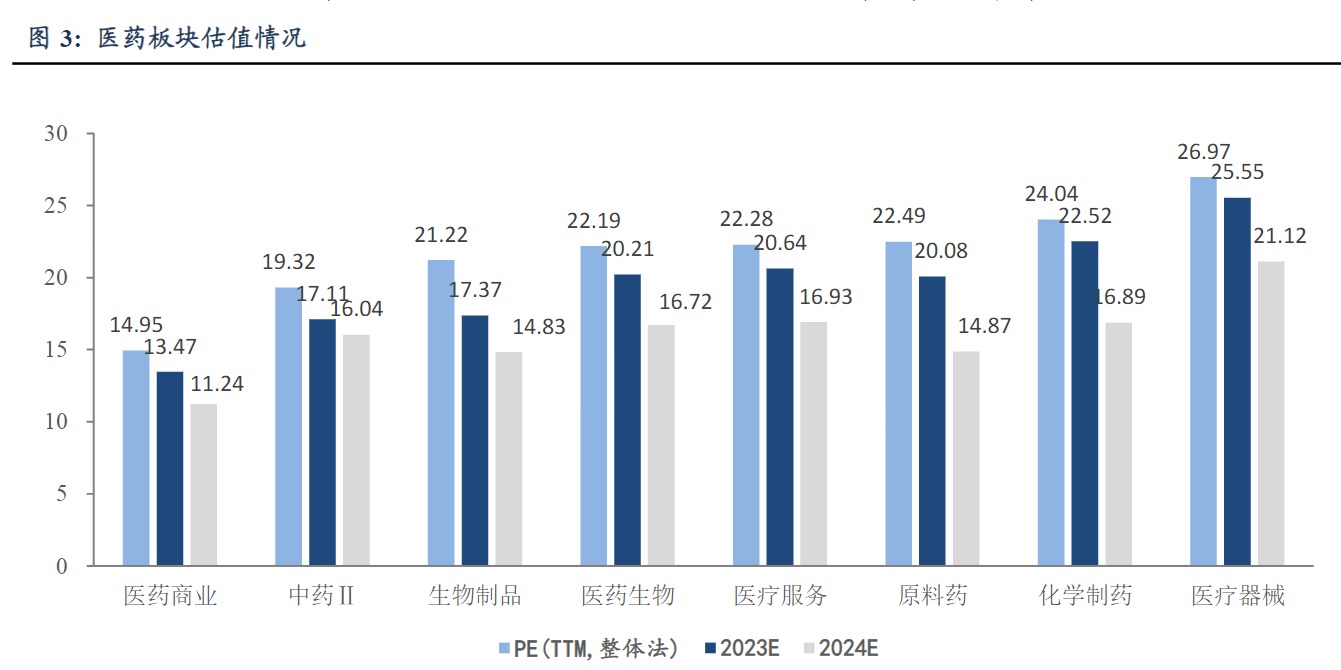

医药生物各板块处于历史低位

东吴证券称,从板块估值来看,估值水平处于历史绝对低位;从子行业看,医药商业、中药及生物制品的PE估值(2023)分别约13倍、17倍、17倍,原料药、医疗服务、化药及医疗器械分别约20倍、21倍、23倍、26倍,均低于历史平均值。

华鑫证券称,医药板块的调整除了大盘因素影响之外,医药行业自身处于系列周期的波动之中,包括新冠疫情驱动的物资需求,融资驱动的创新药及配套产业链需求、原料药供给格局变化,到2023年供给端仍在消化出清阶段。短期内,出海等新需求拓展尚需时间,而且地缘政治因素会持续干扰,对行业利润率的恢复,我们认为需积蓄足够的新技术和新市场的突破。在估值相对低位,需要乐观看到医药行业有刚性需求的支撑,同时也需要注意医药驱动力切换的时间跨度。

值得一提的是,近日披露公募医药2023年4季度持仓:公募基金医药持仓增加1.4百分点、增持了创新药及疫苗等板块、CXO与医疗服务等减持比较明显。目前看,医疗服务估值已经具备一定吸引力。

今年来,医药企业密集披露回购计划。据不完全统计,截至2月5日,超过50家医药生物上市公司披露了回购计划,特别是2月来,有37家公司公告了回购。从金额来看,按照最低回购下限回购金额超过49亿元。

机构关注

光大证券称,医药板块估值下跌至历史低位,坚定看好长期发展空间。受到海外宏观经济环境变化、行业政策及其他外部因素的综合影响,生物医药板块处于历史低位。参考历史估值,我们认为未来估值下降空间较为有限,具备较高投资价值。建议关注创新驱动、国产创新、品牌龙头三条投资主线以及有望受益于需求扩容实现长期稳健发展的血制品板块。

信达证券指出,当前生物医药板块估值进入吸引力区间,部分个股已脱离基本下跌较大,当期适宜待市场情绪企稳择机布局超跌反弹类资产。

- 防守策略配置院外资产,包括连锁药房、品牌中药等。

- 中长期看好创新&出海核心和老龄化受益资产,包括创新药渐入收获期及生物类似药出海标的、创新器械、老龄化相关标的。

- 中小型个股因流动性短期跌幅较大,24年估值有望回升的个股。

(本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)