9月26日,中共中央政治局会议明确指出,要有效落实存量政策,加力推出增量政策,努力完成全年经济社会发展目标任务。

目前,央行明确了降准降息的节奏和力度,国家发展改革委介绍了一揽子增量政策的内涵,明确将提前下达部分投资计划和项目清单等,财政部的财政增量政策还有待揭晓。10月12日,财政部部长蓝佛安将出席国新办发布会,介绍“加大财政政策逆周期调节力度、推动经济高质量发展”有关情况。

从官方发布的信息来看,部分后续财政政策安排得以明确,包括今年3.9万亿元地方新增专项债要求在10月底前发行完毕,部分助企税费支持政策有望延续,提前下达两个1000亿元的投资计划和项目清单等。

市场更关心的是,四季度是否还有增发国债、特别国债等安排,这些增量政策能帮助更好应对需求不足的现状,有助于推动经济恢复向好。

21世纪经济报道记者梳理发现,当前市场研究机构对于财政政策的期待颇高,期待财政政策在促消费、扩投资、化解债务风险、保交楼、补充商业银行资本金等方面发挥更大的作用。部分机构认为,此前市场预期被不合理地夸大了,四季度依然存在增发国债或特别国债的可能,规模可能在1.5~2万亿元左右。

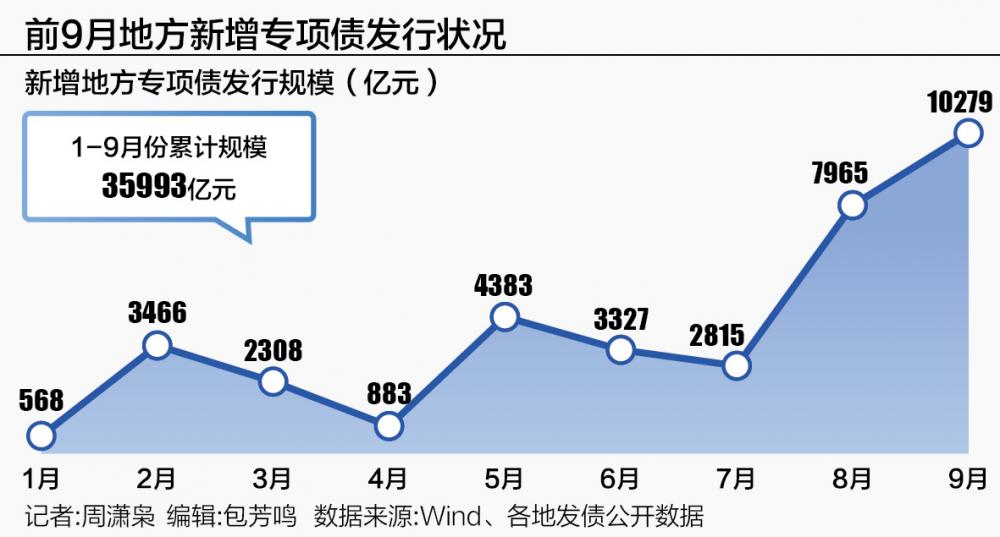

9月地方新增专项债放量发行超1万亿元

要推动当前经济加快恢复,加快落实既有存量政策是基础。

9月地方新增专项债发行规模约1.03万亿元,单月发行规模占全年额度(3.9万亿元)的四分之一,这样巨量的发行规模是罕见的。由于去年四季度增发的万亿元国债资金基本在今年上半年使用,此前今年地方专项债的发行进度是偏慢的,前8个月新增专项债的发行进度仅为66%,慢于时间序列。但是,9月放量发行1万元新增专项债,前9个月累计发行规模约3.6万亿元,将发行进度拉至92%,仅剩下3000亿元的规模待发行。

8、9月份新增专项债发行明显提速,跟当前经济形势密切相关。进入三季度,房地产市场仍在调整,国内消费恢复相对疲弱,叠加上高温多雨等天气影响,7、8月份经济数据有所波动,机构预判三季度经济增速可能低于5%。今年上半年我国经济增长5%,要实现全年5%左右的目标,需要稳增长政策进一步加力。

新增专项债是地方政府用于市政交通、园区基础设施、公用设施、医院、学校、水利等投资的重要资金来源。8、9月份新增专项债加快发行,将为地方提供更多财政资金。需要指出的是,受经济恢复基础尚不牢固、工业生产者出厂价格持续下降、去年政策翘尾减收等影响,今年财政收入的恢复不及年初预算,加上土地出让收入仍在持续下降,地方综合财政支出规模不及预期。

2024年初确定的预算报告明确,积极财政政策要适度加力,安排了总计规模接近10万亿元的财政政策,包括3%的赤字率,对应赤字规模约4.06万亿元;新增地方专项债3.9万亿元;发行1万亿元超长期特别国债;2023年四季度增发的1万亿元国债,大部分结转在2024年使用。近10万亿元的多种财政政策工具组合,旨在确保适当的财政支出规模,促进经济持续回升向好。

2024年初对于一般公共预算收入、政府性基金预算收入的预期增长目标并不高,全年预计分别增长3.3%、0.1%。但是,现实执行情况来看,这两项收入增速均未达到年初预期。1~8月份,全国一般公共预算收入实现14.78万亿元,同比下降2.6%。1~8月份,全国政府性基金预算收入2.68万亿元,同比下降21.1%。因此,即便政府债券在加快发行,全年政府支出规模可能依然难以达到年初既定的“适当的财政支出规模”。

除了地方财政收支矛盾加剧,新增专项债发行也显示出当前化债压力比较大。今年6月份以来,多个省份陆续发行了“特殊”新增专项债,这些特殊专项债未披露项目的“一案两书”,未披露项目使用的债券金额,部分甚至未披露具体项目信息,只是笼统地列出了用于哪些地方政府的投资项目,这类专项债主要用于化解存量债务。

企业预警通统计发现,截至10月7日,今年“特殊”新增专项债发行规模约8210亿元。这意味着今年已发行的3.6万亿元新增专项债中,约有23%的比例是用于存量债务。市场分析普遍认为,将新增专项债用于化解存量债务是务实的举措,但无疑也会削弱用于新增投资的政策力度。

这些既有财政政策将加快落地,推动尽快形成实物工作量。10月8日,国家发展改革委副主任刘苏社在国新办发布会上表示,下一步,将统筹扩大有效投资的增量政策和存量政策,促进投资平稳增长。拟在本月底,按程序提前下达1000亿元“两重”建设项目清单和1000亿元中央预算内投资计划。加大“十四五”规划102项重大工程的推进力度,推动尚未开工的项目尽快开工建设,确保到明年底实现“十四五”重大工程的顺利收官。用足用好地方政府专项债,到10月底完成今年剩余地方专项债额度的发行工作,加快项目实施和资金使用进度。

四季度增量政策要如何发力?

基于全年财政支出规模可能低于年初预期、部分新增专项债用于化解存量债务、当前内需偏弱需要扩内需政策加力等考虑,为了努力完成全年经济增长目标、推动经济更好修复,市场对四季度财政政策进一步加力充满期待。

中信证券首席经济学家明明对21世纪经济报道记者表示,通过提前下达投资计划,可以在当前财年内就开始项目的前期工作,确保资金的及时投入,为明年的经济开局打下良好基础,体现了政府对于稳定经济增长的决心和跨周期的政策部署。财政增量政策可能不限于提前下达的投资计划和项目清单,在补充银行资本金、化解地方政府隐性债务、刺激消费、补贴低收入群体等领域都有可能推出增量的财政支持,规模尚不确定。

中央财经大学财政税务学院教授白彦锋对21世纪经济报道记者表示,在“十四五”收官之际,积极财政政策靠前发力,特别是打出一揽子、够规模的组合拳,推动经济持续向上向好,有助于社会预期改善,有助于实现财政经济之间的良性互济发展。国家发展改革委明确2025年将继续发行超长期特别国债,不管是在年内发行还是在2025年初发行,都会在岁末年初靠前发力,形成促进经济持续向上向好的增量支持。积极财政政策可以重点在三方面发力,一是进一步加大设备更新和消费品以旧换新的支持力度,二是向弱势群体和民生关键领域倾斜,比如适度提高低保标准等,三是加大改善城市地下管廊、增强城市发展韧性等方面的投资。

野村中国首席经济学家陆挺对21世纪经济报道记者表示,可以参考去年四季度增发万亿国债的情况——2023年10月24日全国人大常委会批准通过了国务院四季度增发1万亿元国债的决议。预计年内可能会批准额外2万亿元特别国债,可能转移给地方政府,用以解决地方财政困难;用于增加低收入群体的社保支出,并鼓励生育;用于保交楼工作等。由于时间已经到了10月份,今年年内宣布的大部分资金,预计将在明年得以支出。

瑞银亚洲经济研究主管及首席中国经济学家汪涛表示,中国需要多大规模的财政刺激政策取决于政府计划实现的目标。如果目标是2024年GDP增速接近“5%左右”的全年经济增长目标,则可能只需要尽快落实规模为1.5万亿元至2万亿元的财政刺激。如果目标是在未来几个月稳定房地产市场活动、或完全抵消房地产市场下行对经济的拖累,并扭转物价水平、企业和消费者信心的螺旋式下降,推动未来两年都实现接近5%的GDP增长,政府则需要出台更大规模的政策刺激,并配合大力推进结构性改革。

中信建投首席宏观分析师周君芝表示,财政大刺激和财政平衡是两个概念,为了平衡土地出让下滑,年内或仍有增发债券可能。国家发展改革委发布会透露的一些信息,可能需要增发债券来支持,比如提前下达两个1000亿元,并尽快在年内形成实物工作量;要加大消费品以旧换新的实施力度,促消费这块仍有想象空间;要加力支持地方开展债务置换,化解债务风险,可能也需发债配合;保证必要的财政支出,在今年财政收入不及预期的情况下,也需要发债来补足缺口。不过,若增发债券规模在3万亿元以内,这可能并不会带来新增财政支出,只是兑现年初预算给定的财政支出。

粤开证券首席经济学家罗志恒表示,可考虑追加赤字增发国债,弥补土地出让收入等下行引发的收入缺口,提高财政支出增速,加大逆周期调节力度。增发的国债可转贷给压力较大的部分地方政府以缓解流动性风险,推动地方政府从应急状态回归常态;可以用于给失业大学毕业生及中低收入群体发放补贴;可以投向提前储备的“十五五”规划的重大项目,给予充分的项目储备期。