21世纪经济报道记者倪雨晴深圳报道

1月31日,AMD发布了2023年第四季度和全年财报。

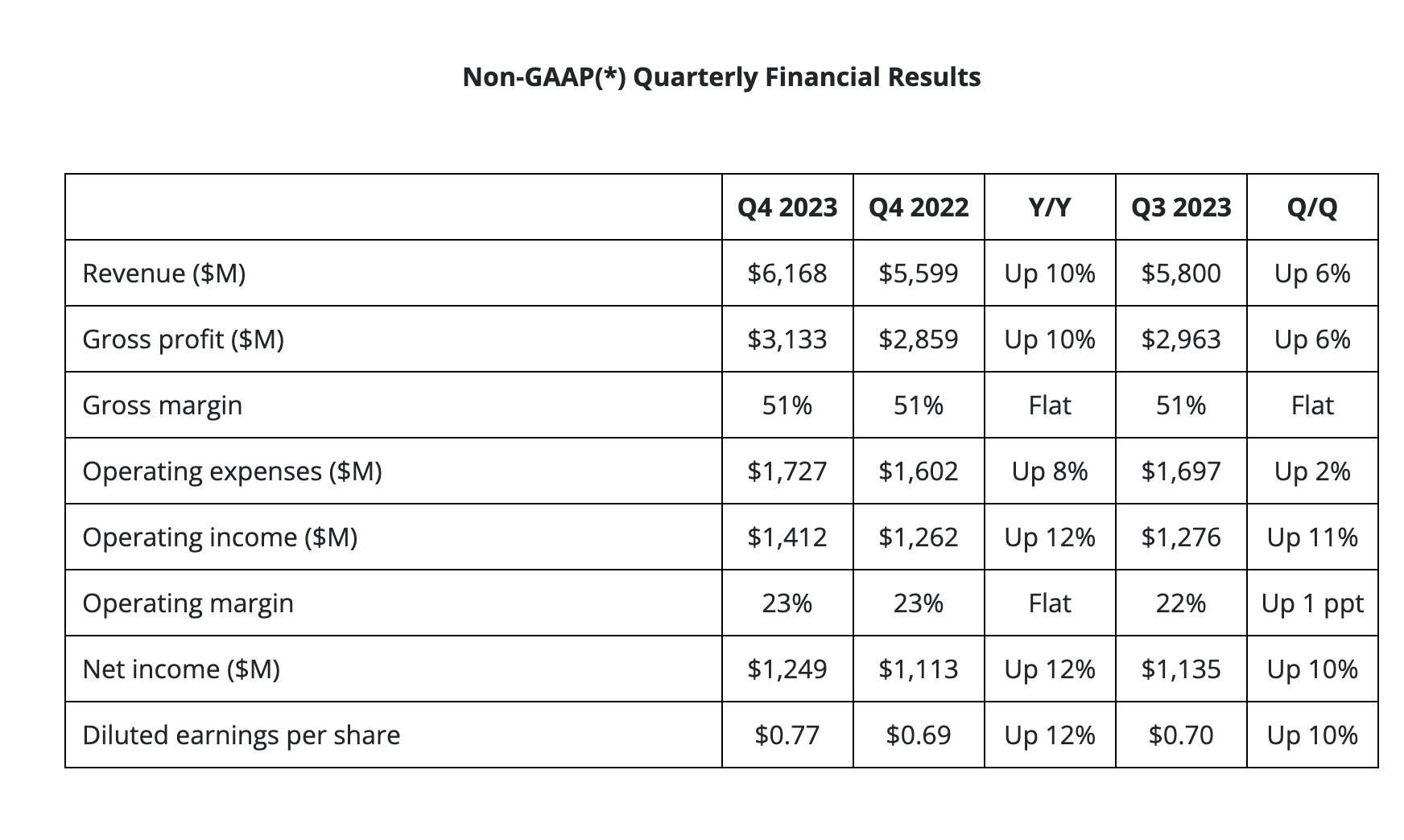

在第四季度中,AMD营收和利润纷纷上涨,按照非标准会计准则,营收为61.68亿美元,同比增长10%;净利润为12.49亿美元,同比增长12%,毛利率为51%。

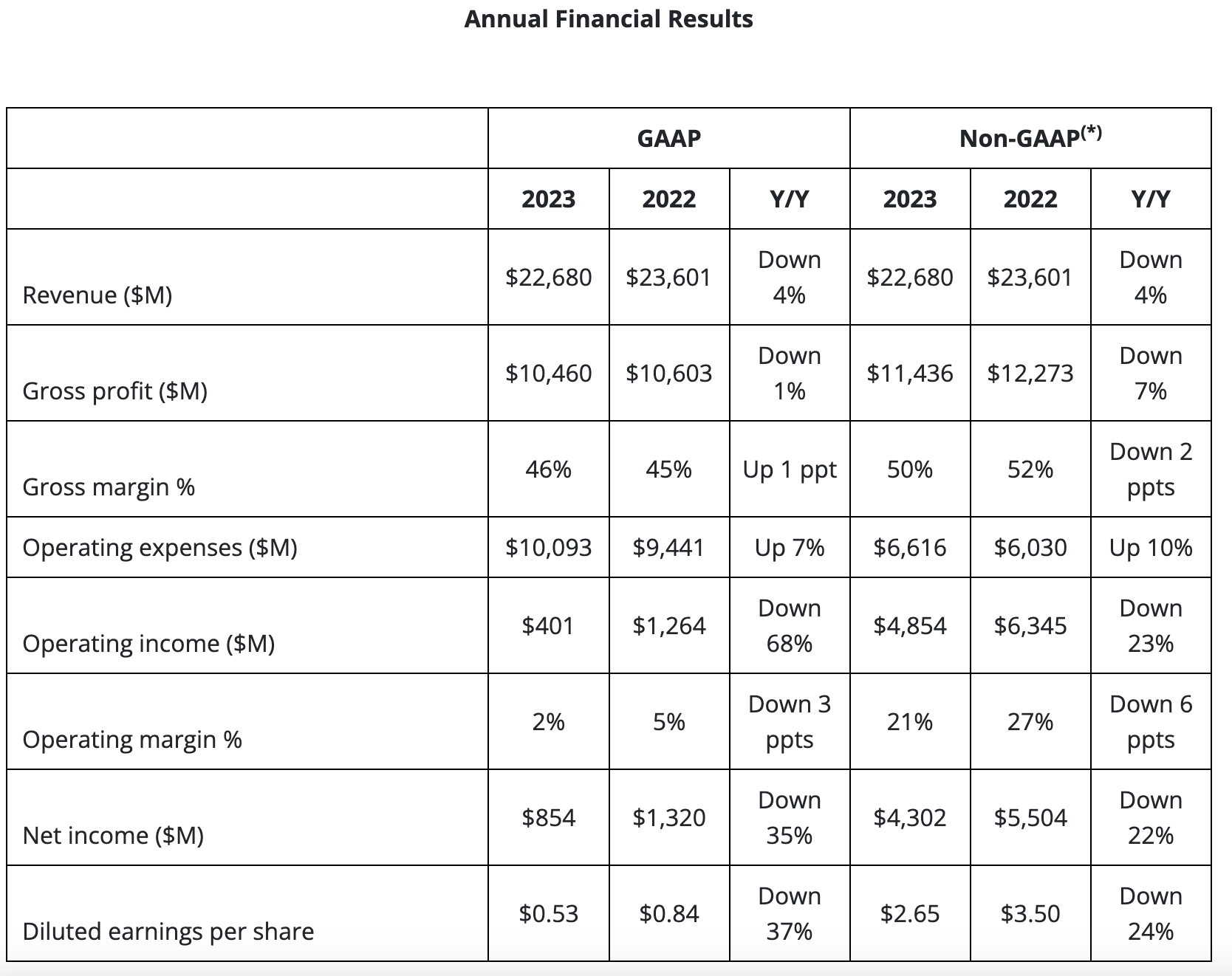

从全年看AMD营收和利润则有所下滑,2023年其营收为226.8亿美元,同比下跌4%;净利润为43亿美元,同比下降22%,毛利率为50%。

当前半导体产业仍在底部徘徊,今年一季度也面临压力。展望2024年第一季度,AMD预计营收约为54亿美元,上下浮动3亿美元。同时预计数据中心部门的营收将持平,客户端(PC)业务、嵌入式业务和游戏业务销售预计将环比下降。

但是,AMD已经调高了数据中心的业绩预测。AMD董事长兼CEO苏姿丰在电话会议上表示,第四季度数据中心GPU芯片销售额超过了预期的4亿美元,预计2024年销售额将达到35亿美元,高于此前预测的20亿美元。

或受指引影响,截至美股当日收盘,AMD股价172.06美元/股,下跌3.24%,在财报发布后,AMD盘后继续下跌6.45%。不过从年初至今,AMD股价上涨了16.72%,目前公司市值约2779.63亿美元。

数据中心业务增长、PC业务下滑

具体从业务线看,AMD数据中心业务增长强劲,在第四季度和全年都实现了同比增长,其他业务线涨跌互现。

其中,第四季度数据中心的营收为23亿美元,同比增长38%,环比增长43%。2023年整年营收为65亿美元,同比增长7%,主要由于AMD Instinct GPU和第四代AMD EPYC CPU的增长推动。

可以看到,随着生成式AI拉动算力需求,AMD的数据中心芯片业绩也大幅上升,尤其是去年随着MI300系列GPU新品的推出,四季度业绩猛增,创下新高。

苏姿丰在会议上谈道:“我们正在积极提高产量,以支持数十家部署Instinct 加速器的云、企业和超级计算客户。与Microsoft、Oracle、Meta和其他大型云客户就Instinct GPU部署密切合作。企业客户需求强劲,戴尔、联想、超微等服务器厂商有望在本季度晚些时候推出差异化的MI300平台。在超级计算领域,AMD在四季度已经为El Capitan超级计算机发货了大部分AMD Instinct MI300A 加速器。”

AMD也对今年的数据中心GPU业务颇有信心,此前公司预计今年一季度数据中心GPU收入环比持平,目前来看或有所增长,“我们还与供应链合作伙伴取得了重大进展,并获得了额外的产能来支持上行需求。”苏姿丰谈道。

在数据中心CPU方面,苏姿丰表示,在云领域虽然整体需求环境依然疲软,但随着北美超大规模企业扩大第四代EPYC CPU部署,服务器CPU收入预计逐年连续增长。接下来,AMD还将推出Turin(都灵)系列EPYC处理器。

再看客户端事业部,该部门主要是PC处理器业务,第四季度营收为15亿美元,同比增长62%,受益于AMD Ryzen 7000系列CPU销售的增加。2023年整体营收为47亿美元,较去年同期下降25%,AMD表示这主要是由于PC市场的下降所致。

不过从四季度的高增长来看,PC板块正在复苏,AI PC的带动下上游芯片需求正在上涨。AMD在1月份推出了最新一代Ryzen 8000系列笔记本电脑和台式机处理器,其中包括Ryzen 8040系列。苏姿丰介绍,宏碁、华硕、惠普、联想、微星和其他大型PC厂商将提供搭载Ryzen 8000系列处理器的笔记本电脑,首批预计将于今年2月份上市。同时AMD也在推动Ryzen AI CPU路线图来巩固地位,下一代Strix处理器将具备更高的AI 性能。

另一个和PC相关的是游戏事业部,主要是桌面端的GPU业务,四季度的营收为14亿美元,同比下降17%,环比下降9%,主要是由于半定制营收减少,部分抵消了AMD Radeon GPU销售的增加。2023年营收为62亿美元,较去年同期下降9%。

此外,嵌入式事业部的营收为11亿美元,同比下降24%,环比下降15%,AMD指出,下降主要是由于客户在减少库存水平。而2023年的营收为53亿美元,同比增长17%,主要是由于收购Xilinx(赛灵思)增加了收入。

AI赛道猛追英伟达

近年来,AMD一直在全面强化自身的算力。通过收购ATI、Xilinx、Pensando,AMD逐步拓展产品矩阵,成为一家集CPU、GPU、DPU、FPGA于一身的芯片企业。

在AI领域,AMD在2023年发布了Instinct MI 300系列的新产品,正式推出Instinct MI 300X,这是一款专门面向生成式AI的加速芯片,拥有1530亿个晶体管,而该系列的首代产品Instinct MI 300A,它拥有1460亿个晶体管。

其中,Instinct MI 300X直接对标英伟达H100,AMD的野心也一览无余。尽管英伟达的GPU十分强劲,但是AMD的MI 300X有其优势,而且它在英伟达之外提供了第二选择,过去一年股价的飙升也体现了市场的信心。

调研机构TechInsights就分析了AMD和英伟达之间多维度的竞争态势,比如在计算性能上英伟达略有优势,“理论上,MI300X对所有数据类型的性能都优于H100。MI300X甚至有更多的缓存、HBM和内存带宽。AMD正在采取全面的方法,在系统层面实现人工智能加速,就像英伟达一样。然而,英伟达的H100自2022年以来一直在销售,英伟达的软件使其能够实现更好的性能。AMD需要一段时间才能实现这一目标。”

而在训练工作侧,TechInsights指出,英伟达已经成为事实上的训练标准,比如CUDA,AMD将需要一些时间来构建一个等效的软件栈,使客户能够充分利用其硬件。

当然AMD也在不断升级软件,正如CUDA是英伟达坚固的护城河,AMD正在打造开放的ROCm平台。据介绍,AMD拥有一套完整的库和工具ROCm,可以用于其优化的AI软件堆栈,而在过去的发展中,公司也在不断优化ROCm套件。

与此同时AMD也具备优势,TechInsights表示,推理是AMD可能具有优势的一个领域,“与训练相比,推理对软件的需求更少。MI300X提供比英伟达更高的IN8性能,用于推理。AMD也已经发布了一段时间的产品,应该在生产环境中具有所需的稳定性。与训练工作负载不同,推理工作负载是定价敏感的,每美元的性能很重要。AMD的产品定价可能会低于竞争对手,从而提供一个更好的矩阵。”

此外,业界也渴望GPU市场上有更多新玩家,英伟达之外,AMD最受关注。在TechInsights看来:“AMD能够提供与英伟达相当的性能和稳定性,客户可能会跃跃欲动。通过更具价格优势将产品定价低于英伟达,AMD还可以通过购买进入客户数据中心。”

但是AMD能否继续从英伟达手中抢过份额,仍需要观察,目前英伟达依然在GPU市场上一骑绝尘。在2024年英伟达还将推出下一代产品,必然具备更高性能,AI领域的角力将进一步加剧。