21世纪经济报道记者 董鹏 成都报道

去年12月,国内锂盐企业月度开工率仅为46%。以上处于低位的开工率背后,是2023年行业供需关系的明显逆转。

1月19日晚,上海有色(SMM)发布了2023年碳酸锂行业产销数据。

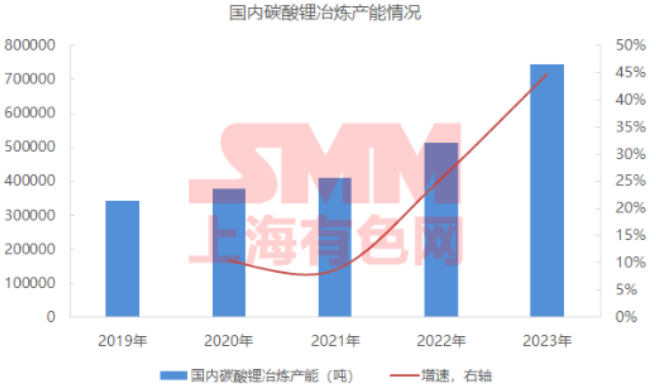

据该机构调研,2023年中国碳酸锂产量约46万吨,同比31%。其产量的增长源于行业整体产能的扩张,2020年至2023年国内碳酸锂产能扩张增速分别约为10%、9%、26%和45%。

供给能力大幅提升的同时,过去一年需求增速却明显下降。

据该机构测算,2020年至2023年国内碳酸锂表观需求增速分别约为18%、86%、66%和16%,需求增速显著落后于上述产能、产量增速。

以上变化,也导致去年行业整体开工率再次走低。

SMM数据显示,国内锂盐企业月度开工率于2022年6月达到69%高点后不断回落,到2023年12月已经降至46%,短期内碳酸锂产能过剩矛盾较为突出。

此外,2023年受到终端需求增速下降,以及锂价单边大幅下跌的影响,下游正极材料企业为了降低自身采购成本、规避原材料价格下跌的风险,对碳酸锂的采购节奏也发生明显变化。

就下游三元材料和磷酸铁锂产量情况来看,去年国内三元材料产量约为62.3万吨,同比减少约-5%,同期磷酸铁锂产量约为127.2万吨,增速约为29%。

“由于2023年碳酸锂价格持续下跌,锂电产业链下游企业为避免存货叠加损失而普遍对库存管理较为严格。”上海有色指出,三元材料需求受磷酸铁锂生产成本低、安全性高、寿命长等因素影响而被部分积压,三元材料产量有所减少;而年内储能需求增速依然可观,共同带动磷酸铁锂产量较大增量。

不过,对比以上碳酸锂供给端来看,磷酸铁锂的产量增速依旧小于碳酸锂的产量增速。

至于供给端的增长,则包括了行业内原有企业的扩产,以及行业外部企业的进入及其新增产能的释放。

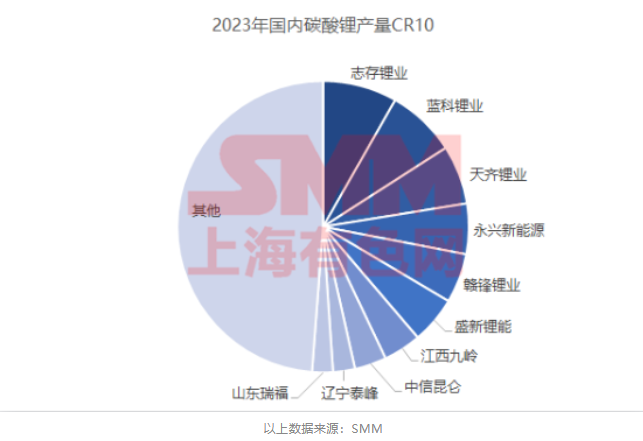

据SMM统计,2023年国内碳酸锂产量排名前10名的企业,依次为志存锂业、蓝科锂业、天齐锂业、永兴新能源、赣锋锂业、盛新锂能、江西九岭、中信昆仑、辽宁泰峰和山东瑞福。

其中,上市公司、非上市公司参半,江西九岭、山东瑞福此前也已经在资本市场上有过亮相,较为陌生的面孔为辽宁泰峰。

另据广期所今日晚间消息,碳酸锂期货首个合约LC2401顺利完成交割,其中参与交割的企业中便包括了辽宁泰峰,以及去年新建投产的华友锂业等公司。

而随着去年新增产能的释放,行业供给格局也发生了一定改变。

据SMM统计,2023年中国碳酸锂产量中,前十家企业碳酸锂产量占市场总量的53.3%,而2022年为59%,头部集中度有所减小。

不过,结合当前锂价水平来看,不管是老产能,还是新产能,都已经进入到成本比拼阶段,生产成本10万元/吨以上的锂盐企业经营风险会相对突出,2024年能否继续保持较高的市占率存在较大变数。

而从以上CR10企业名单来看,天生具备低成本优势的盐湖提锂企业蓝科锂业、中信昆仑,以及原料100%自给矿石提锂公司天齐锂业和永兴新能源,整体竞争力相对突出,其中部分有新建产能投放的公司,市占率可能会进一步走高。

其他市占率靠前的锂盐企业,则普遍存在一定资源短板,要不是矿石高度依赖外部进口,要不是矿端资源开发进度较慢,整体原料自给率比例较低。