21世纪经济报道记者林修广州报道

在设立示范房企、创设信用保护工具引导融资等举措之后,民营房企融资再迎利好。

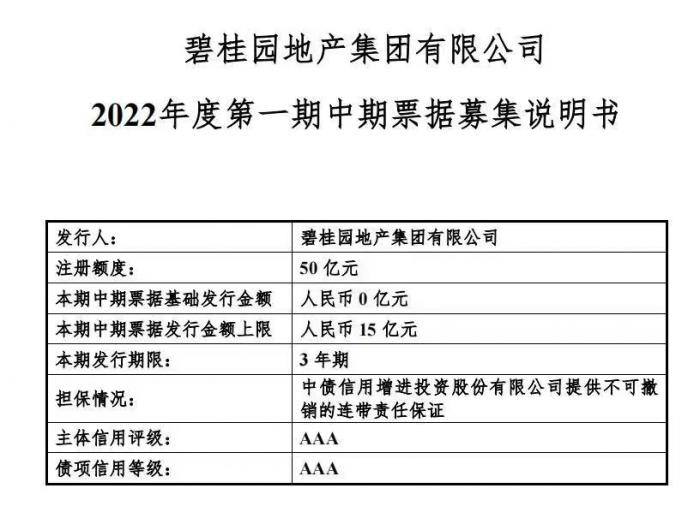

9月16日,碧桂园地产完成2022年第一期中期票据发行的簿记建档工作。在中债信用增进投资股份有限公司(下称“中债增进公司”)支持下,此次发债最终票面利率3.2%,认购倍数达2.86倍。

此次碧桂园的中票发行,由中债信用增进公司提供“全额无条件不可撤回连带责任保证担保”。所谓“全额无条件不可撤销连带责任担保”,即当被担保对象发生违约后,担保方要全额、无条件、不可撤销地履行被担保人应尽的全部义务,可以视为是对债权人权益保障力度最强的担保措施。

(此次中票概要,图源:募集说明书)

中指研究院认为,这一举措也是在4月监管方提出通过创设信用保护工具为民营企业债券融资提供增信支持的再升级。

这显示出,经过近年来政策面和行业面的调整,房企间从收入和债务结构等方面都发生了较大变化,采取稳健经营模式、重现金流和回款类型的房企无论在业务稳定性还是发债等方面都更具备优势,这也是示范房企的主要特征。

由此,即便在周期波动中,这类型房企也相对更具备抗风险能力、并有可持续的成长性。

这从各类榜单中也可窥见端倪。8月公布的2022年《财富》世界500强榜单上,碧桂园位列第138位,连续六年上榜并且累计提升329位。

根据碧桂园集团总裁莫斌的表述:“中国经济的韧性极强,新型城镇化还有很长的路要走,追求美好生活的人们一直在路上。地产行业永远都会存在,而具备竞争力的优秀企业始终会有一席之地。公司将保持战略定力,持续提升全周期综合竞争力,科学谋划以销定产,全力以赴确保企业安全。”

迎融资利好

今年以来,宏观外部环境的持续变化,令房地产行业处在持续的小周期波动中,难题主要体现在购房信心和融资环境两大方面。

据中指研究院统计,今年上半年民营房企发行境内债规模占比仅为3.7%,达近三年最低点;今年前8月百强房企销售额均值同比下降46.2%。

不过,近期政策端正持续发力。7月底,中央政治局会议首次提出“保交楼”,强调要稳定房地产市场,压实地方政府责任,保交付、稳民生。

8月1日,人民银行召开的2022年下半年工作会议提到,要保持房地产信贷、债券等融资渠道稳定,加快探索房地产新发展模式。

随之而来的是,行业信用融资已现回暖迹象。据统计,自5月起,包括信用违约掉期(私募CDS)或信用风险缓释凭证(CRMW)在内的信用保护工具,带动龙湖、碧桂园、美的、新城、旭辉等头部民企先后成功发行多笔信用债,实现融资39亿元。

同时,房地产行业的信用债发行在稳步回升,二季度以来发行平稳,月均发行额超过460亿,5月起发行额环比连续为正,同比增速虽仍为负,但也降至个位数。发行种类也更多样,并购债、绿债、住房租赁债等专项债均受到鼓励。

中指院研究指出,“预计随着各项积极政策的释放,房地产市场有望加快恢复进程,传导至市场端及投资者的周期也会相应缩短。”

在此背景下,碧桂园是少有能进行全品种融资的民营房企。在今年已先后发行可转债折合33.68亿人民币,配售新股折合24.1亿人民币;去年下半年至今,境内发行公司债及中票合计61亿、供应链ABS及ABN合计87亿。

回看此次中票,公开资料显示,碧桂园地产此前已于2022年2月25日完成中期票据注册,本金金额为50亿元。此次第一期发行金额15亿元,期限3年。

不同于普通央企、国企,中债信用公司是我国首家专业债券信用增进机构,于2009年在中国人民银行的指导下,由中国银行间市场交易商协会联合多家实力国企共同发起成立。由这家公司提供增信,可见政策支持力度。

中达证券也指出,“中债信用”增信民企发债正式落地,进一步增强了优质房企的融资能力,持续改善企业流动性。从已披露的资金用途看,部分募集资金将用于项目的开发建设,对于保证其开发进度也起到一定积极作用。

稳健的财务

再获融资利好背后,与房企的经营实践和取得的成果息息相关。

当下时点,现金和回款是一重决定经营稳健、可持续的重要指标。这也是碧桂园高度重视的部分之一,由此支持其能够更好地保交付。

2022年度中期财报和业绩交流期间,公司多次提到了对财务安全的恪守,其中“保障现金流”成为关键词。在当下环境中,这可谓是房企经营安全的生命线。根据莫斌介绍,在行业底部盘整过程中,碧桂园有进行极度的现金流压力测试。

据披露,截至2022年6月30日,公司总借贷余额从去年底3179.2亿元进一步降至2936.8亿元,较去年底下降7.6%,其中短期有息负债约729亿元,占总有息负债比例约24.8%;公司净负债率48.1%,连续多年维持在60%以下,继续稳定在行业较低区间。期末集团可动用现金余额约人民1479.8亿元,现金短债比约2倍,可动用现金储备充足,短期偿债无忧。

碧桂园还在积极回购债券、兑付到期债务,向市场传递信心。自7月14日发布公告至9月9日,碧桂园地产控股股东已在二级市场累计购买近2.88亿元公司债券。年内,碧桂园已无境外美元优先票据到期,境内仅腾越两笔可回售公司债共计40亿元人民币。

碧桂园方面表示,已经做好了还款计划和安排,并将根据市场情况考虑再融资等安排,进一步调整负债结构。

保交付方面也有积极成果。财报显示,2022年上半年碧桂园累计如期交付1070个批次超25万套房屋,覆盖全国30个省份214个城市780个区县。此外,上半年碧桂园还有165个项目批次实现“交房即交证”。莫斌表示,碧桂园有能力亦有实力保交付、保证所有债权刚性兑付,对未来仍然充满信心。

(碧桂园,图源:公司提供)

关于三道红线,管理层在业绩发布会上表示,目前碧桂园仍处在较为健康的黄档,净负债率与现金短债比表现远优于监管要求,剔除预收账款的资产负债率也从2020年中期的81%连续下降至2022年中期的72%,距“不超过70%”的监管要求仅一步之遥。

碧桂园方面表示,公司经营状况良好,具备充足的可动用现金,现金流依旧稳健。

截至6月30日,碧桂园合同负债达7319.22亿元,显示出未来业绩增长的保障。需要指出的是,“合同负债”实为地产公司已预售但未确认收入的房款,无需现金偿还。房屋交付后即可结转收入,转化为公司现金流。“合同负债”越多,意味着未来业绩增长更有保障。

可持续成长

稳健的财务表现背后,更体现出房企对自身发展定位的节奏把控。在市场情绪“压力测试”之下,越早从追求规模转向追求质量型成长的房企,也更能够抵御外部变化带来的经营挑战。

500强榜单的变化是一个观察窗口。历年榜单显示,2019年碧桂园是榜单中上升最快的企业,2020年是全球上榜房企首位,2021年、2022年排名连续创出新高。

背后是碧桂园近些年来推动向重质量发展的策略支撑。碧桂园创始人、集团董事会主席杨国强曾多次表示,中国的新型城镇化还有很长的路要走,追求美好生活的人们永远在路上。“我们要做好应该做的所有事,持续提升自身的全周期综合竞争力,坚持高质量发展,成功穿越周期。”

这并不意味着布局过分“偏科”,碧桂园的土地投资布局在近些年来已经呈现出均衡发展态势。

按照城市能级划分,碧桂园2022年上半年销售金额中,有31%位于一二线城市,69%位于三四线城市。在公司所布局城市中,有155个城市的市占率超过5%,其中17个城市的市占率高于20%。

集团常务副总裁程光煜在业绩会期间表示:“碧桂园强调一到五线城市均衡的布局,这是大的宏观策略。微观的策略是哪里有市场,或者是哪里的市场当期比较确定性,自己经营的效率比较高,就向哪里配置。公司已经根据市场机会呈现的情况和投资策略进行调节,下半年将坚持合理的方向,向着更加确定性的市场和人口流入的市场进行相应投资。”

莫斌则指出,2022年碧桂园将按照“以销定供”进行闭环管理,在不考虑新增投资的情况下,预计2022年全年权益可售货量将不低于5300亿元,且该部分货量预计全年去化率不低于68%。未来公司将继续聚焦核心区位,布局供需关系良好的城市,获取优质的土储资源,更好应对市场的不确定性,支撑公司未来业绩的稳健发展。

不止于此,凭借几乎覆盖房地产开发所有环节的全产业链优势,从产品标准化到各项业务流程的标准化,碧桂园已形成自有的一套高标准作业体系,能有效减少浪费、控制成本,同时提升产品质量和利润率。

这些成为支撑碧桂园在面对行业周期变换时,依然能够稳定持续发展的基石。

中信证券分析认为,碧桂园在长期运营中,形成了比较独特的市场定位和较为宽广的护城河,庞大的开发规模也为公司向产业链延伸奠定基础。

目前,第一上海、申万宏源等多家券商机构均对碧桂园维持“买入”评级。第一上海认为,“虽然目前房地产市场仍然处于底部阶段,但近期刺激需求的政策亦不断出台,行业将走向缓慢复苏。公司作为示范性民营龙头房企,经营层面依然保持韧性,财务层面保持稳健,融资渠道畅通,合约销售额仍然领跑市场,具备穿越周期的能力。”