昨日A股

昨日A股三大指数收盘涨跌不一,沪指涨0.31%,深成指涨0.27%,创业板指跌0.29%,沪深两市全天成交额9526亿元。

TOPCON电池、一体化压铸、汽车零部件等板块涨幅居前,机场航运、景点及旅游等板块飘绿。两市超3400只个股上涨,北向资金全天净卖出10.75亿元。

隔夜外盘

美股三大指数收盘涨跌不一,道琼斯指数涨0.09%,报32832.54点;标普500指数跌0.12%,报4140.06点;纳斯达克指数跌0.10%,报12644.46点。大型科技股多数走低,苹果跌0.29%,微软跌0.92%,谷歌跌0.07%,亚马逊跌0.99%。汽车股集体走高,特斯拉涨0.78%,福特涨3.14%,通用汽车涨4.16%,Rivian涨6.78%,Lucid涨3.71%。

COMEX 12月黄金期货结算价收涨0.78%,报1805.20美元/盎司。WTI 9月原油期货收涨1.97%,报90.76美元/桶。

重磅资讯

1. 四部门助推家居产业高质量发展,提出以高质量供给促进家居品牌品质消费。

工业和信息化部办公厅等四部门发布关于印发推进家居产业高质量发展行动方案的通知。通知提出, 到2025年,家居产业创新能力明显增强,高质量产品供给明显增加,初步形成供给创造需求、需求牵引供给的更高水平良性循环。在家用电器、照明电器等行业培育制造业创新中心、数字化转型促进中心等创新平台,重点行业两化融合水平达到65%,培育一批5G全连接工厂、智能制造示范工厂和优秀应用场景。反向定制、全屋定制、场景化集成定制等个性化定制比例稳步提高,绿色、智能、健康产品供给明显增加,智能家居等新业态加快发展。在家居产业培育50个左右知名品牌、10个家居生态品牌,推广一批优秀产品,建立500家智能家居体验中心,培育15个高水平特色产业集群,以高质量供给促进家居品牌品质消费。

国信证券指出,全球智能家居行业高速增长,智能家居是传统家居产品结合新一代信息技术发展的必然结果。根据IDC及CSHIA的数据,2021年中国智能家居设备市场出货量超过2.2亿台,规模达到5800亿元;未来五年智能家居预计将以21.4%的复合增长率快速增长,到2025年市场出货量有望接近5.4亿台,规模达8000亿元。

2. 交通运输部鼓励多场景使用自动驾驶汽车,消费者消费理念推动汽车向智能移动终端演进

交通运输部组织起草了《自动驾驶汽车运输安全服务指南(试行)》(征求意见稿),现向社会公开征求意见。意见稿提出,在保障运输安全的前提下,鼓励在封闭式快速公交系统等场景使用自动驾驶汽车从事城市公共汽(电)车客运经营活动,在交通状况简单、条件相对可控的场景使用自动驾驶汽车从事出租汽车客运经营活动,在点对点干线公路运输、具有相对封闭道路等场景使用自动驾驶汽车从事道路普通货物运输经营活动。审慎使用自动驾驶汽车从事道路旅客运输经营活动。禁止使用自动驾驶汽车从事危险货物道路运输经营活动。

中银证券认为,随着汽车新四化的不断推进,智能驾驶技术高速发展。消费者逐渐改变的消费理念,推动汽车从代步工具向智能移动终端演进。自动驾驶感知、决策和执行环节高速进步。感知方面,传感器从单一传感器感知发展至多传感器融合阶段,摄像头发展路径逐渐明确,4D毫米波雷达迅速兴起,激光雷达开启量产上车。决策方面,域集中趋势不断推进,跨域融合架构也逐渐浮现。自驾域控制器成智能驾驶计算主体,大量OEM/Tier1/Tier1.5布局研发对应产品。执行方面,智能底盘顺应汽车电动化和智能化发展需要,线控转向、线控制动及空气悬架迅速渗透,自主供应商迎来发展机遇。

3. 2022世界机器人大会将于8月18日在京举办,届时将推出“机器人+应用场景”展览新模式

在8月8日举行的2022世界机器人大会新闻发布会上,21世纪经济报道获悉,2022世界机器人大会将于8月18日至21日在北京亦创国际会展中心举行。本次大会将发布《中国机器人产业发展报告2022》、机器人十大前沿热点领域、机器人十大应用热点产品等最新成果,人形机器人专区也将在博览会上首发亮相。届时,世界机器人博览会、世界机器人大赛亦将同期拉开帷幕。

据介绍,本届博览会共有130余家企业携500余件展品亮相,将在博览会现场集中发布30余款全球首发新品。此外,本届博览会打破传统策展思路,坚持从应用需求端为导向,创新推出“机器人+应用场景”的展览新模式,策划了医疗、物流、商用、农业、建筑、制造、矿山等专区,着力展示机器人与千行百业深入融合的先进解决方案和典型案例,并展现机器人助推传统行业向智能化、数字化转型升级的重要作用。

中信证券认为,从产业链、国产化、新品类三个方向挖掘投资机会。产业链:从导航定位模块、运动控制模块、感知交互模块、机身结构、芯片、电池等角度挖掘投资机会。国产化:寻找人形机器人的“蔚小理”。国内领先的人形机器人企业是优必选。其他机器人领域的龙头也可能会切入人形机器人市场。新品类:在通用型人形机器人尚未能够大规模商业化之前,在各个细分领域,依然需要特定的机器人产品。建议关注清洁机器人、无人机、配送机器人、巡检机器人、AMR、协作机器人、特种机器人等。

机构点睛

东兴证券指出,据Omdia数据,预计到2024年Chiplet市场规模将达58亿美元,2035年市场超过570亿美元,行业处于高速成长期,引发封测以及封测设备板块大涨。东兴证券认为国产化进程迎来加速,当前半导体反弹行情可延续,建议坚守细分龙头。继续推荐上游设备材料及零部件板块,半导体探针龙头以及电子化学品龙头。

招商证券指出,将中观研究框架与宏观经济前景相结合,预计中观景气度在逐步向中下游倾斜:(1)上游工业方面,随着美联储、欧盟等开启加息,全球流动性收紧将进一步抑制需求扩张,全球制造业景气度将快速下行,供需错配的形势将有所缓解。在此情形下,受益于价格高企的上游工业在下半年的景气度可能出现明显下降。(2)中游工业方面,预计下半年尤其是Q4,原材料加工行业的景气度或将出现拐点,而高端制造(专用设备、通用设备、计算机通讯和电子设备)的景气度或于Q3出现明显修复,主要源于出口竞争力提升等因素。(3)下游工业方面,随着国内经济复苏,食品制造业、酒饮料和茶制造业、汽车制造等行业景气度向好更具有确定性。

焦点公告

北京君正:武岳峰集电拟减持不超2%股份

大港股份:控股孙公司未涉及Chiplet相关业务

振华股份:三氯化铬生产线项目建成投产,可应用于长时储能液流电池产品

协鑫集成:拟对旗下大光伏制造业务进行整合,向全资子公司合肥协鑫增资11.29亿元

*ST星星:公司控制权拟发生变更

资金雷达

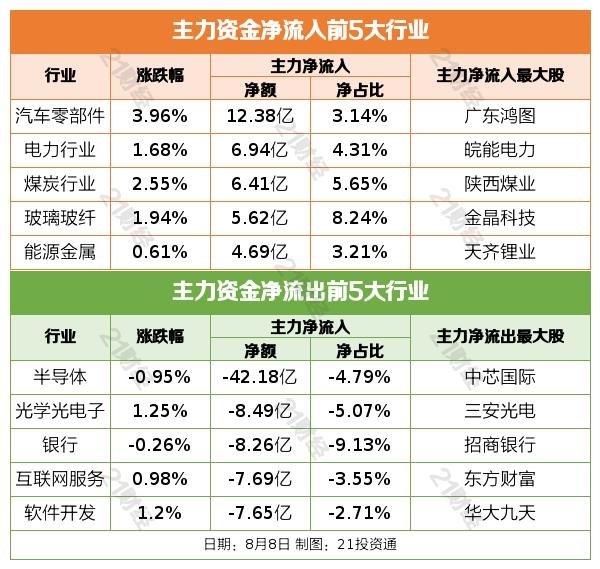

行业资金流

个股资金流

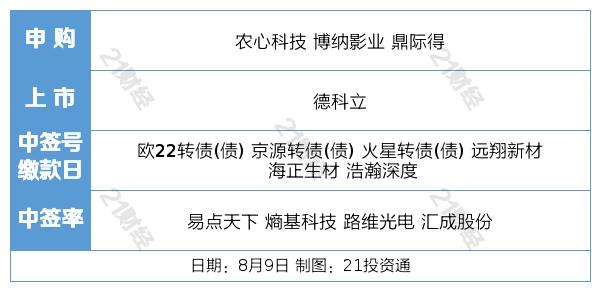

交易提示

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)