21世纪经济报道见习记者费心懿上海报道

工业级、电池级碳酸锂均延续涨势。

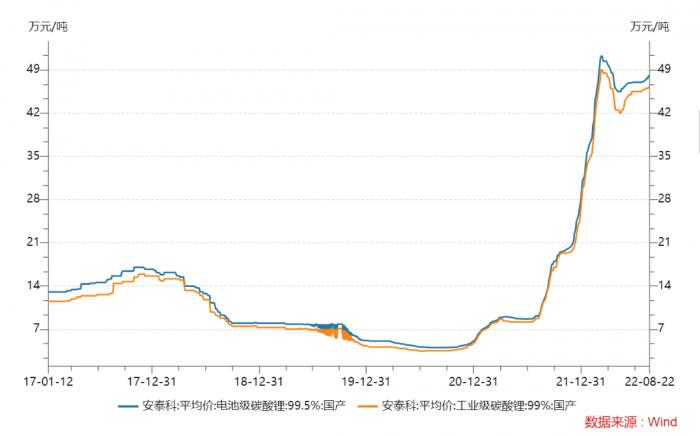

8月23日,上海钢联发布的数据显示,工业级碳酸锂价格上涨0.3万元/吨至47.55万元/吨,为连续6个交易日上涨;电池级碳酸锂价格上涨0.25万元/吨至48.75万元/吨,近6个交易日上涨5次。

碳酸锂价格大幅上涨触动了资本市场的神经。

前一日,8月22日,锂矿股集体上涨。天齐锂业(002466.SZ)、盛新锂能(002240.SZ)、西藏城投(600773.SH)等触及涨停,天华超净(300390.SZ)涨幅达13.07%。

在能源变革的大背景下,新能源板块热闹不已。电动汽车、储能产业快速爆发,动力、储能电池迅速扩张带动碳酸锂等材料需求井喷引起价格上涨,工业级、电池级碳酸锂的价格已从2020年的低点4万元/吨翻了十余倍,一度攀至50万元/吨高点。

产品一价难求,顺势为锂冠上了“白色石油”的新代号。

可见的是,掘金者已赚得盆满钵满。近期多家锂矿上市公司披露2022上半年业绩预告均显示,业绩大幅提高,利润暴涨。

其中,天齐锂业成为最大的“利润收割机”,该公司预计2022年上半年实现归母净利润96亿元至116亿元,业绩至少增长超过110倍。赣锋锂业预计净利润为72亿元至90亿元,同比增长408.24%至535.30%。雅化集团(002497.SZ)净利润预告增幅翻五倍,融捷股份(002192.SZ)、天华超净净利润翻超十倍。

而碳酸锂产品的毛利率更是丰厚。藏格矿业(000408.SZ)披露,2022年上半年该公司的毛利率为81.31%,而单是碳酸锂的毛利率就高达90.52%。

除了应用于新能源汽车的动力电池领域,储能领域的应用也是支撑碳酸锂旺盛需求的一大增量。

根据2021年的公开资料,美国的储能装机量为13.1GW,中国为9.2GW,欧洲为2.7GW。据高工产业研究院(GGII)预测,到2025年,中国储能装机量将超过美国,中美将分别达到30GW、27.9GW。而欧洲在2025年则将是8.1GW。

拥矿为王的时代,抢矿大战已经打响。

近日,赣锋锂业公告,子公司已完成对Bacanora公司的要约收购,持有100%股权。而Bacanora旗下Sonora项目是位于墨西哥的锂黏土提锂项目,是目前全球最大的锂资源项目之一,总锂资源量约合882万吨碳酸锂当量。

定增完成后不到半年的协鑫能科(002015.SZ)又发布45亿可转债募资,其中有15.42亿用于电池级碳酸锂工厂建设项目。而此前一场备受关注的锂矿拍卖上,“协鑫系”也是实力买家。目前,这场20亿元的股权拍卖已遭“悔拍”。但据媒体报道称,协鑫能科全资子公司协鑫能科锂电新能源更加积极推动斯诺威的重整事项。

大量资金涌入锂矿领域,但碳酸锂价格高企不为所动。这与上下游扩产周期不匹配,供给端放量存在的不确定性密切相关。

国金证券的研报指出,本轮锂价上涨逻辑和上轮不同,需求端新能源车、储能发展更为刚性,而供给端供应增速慢,矿山开发周期长,上游开支没有跟上中下游资本开支,供需错配时间拉长,供不应求造成价格迅速攀升。

据悉,锂电产业链中游材料扩产周期平均在1至2年,锂电池扩产周期平均在0.5至1年,而上游锂矿扩产周期平均3到5年,供需错配时间拉长。而为了保障上游资源,多数中下游企业通过股权投资的方式入资锂矿,并且和矿企签订了长期包销协议。目前在产澳洲矿山中,锂精矿基本以包销形式出售,仅有少部分以散单形式出售。

孚能科技近期接受机构调研时表示,目前碳酸锂的供需关系比较紧张,明年也看不到可以大幅改正的迹象。但明年可能会有两个重要变化,一是澳洲和南美的一些矿企开始出货;另外,其他产品如钠离子电池逐渐投入市场。这些因素虽然短期内在量上面不会改变碳酸锂的供需,但在市场情绪方面会给公司带来有利影响。

马斯克在特斯拉(TSLA.US)第二季度财报电话会议上谈及锂资源的问题时表示,供应有限导致锂价飙升的问题不是因为锂资源过于稀有,而是因为全球能够提炼电池等级锂的产能不够多。他认为,全球锂资源储量很大,本身并不短缺,但短期内锂依旧会限制新能源汽车行业的发展,而关键的制约环节在于高纯度、电池级别的锂精炼上,特别是在锂精炼的规模化速度和供应链上。

8月22日,乘联会秘书长崔东树发文称,首先,需求端的电池产能扩张通常会更快一些,而锂矿开采的产能扩张第一受能评、环评、采矿权证、化工园区、尾渣处置等制约;第二,勘探和风险找矿也存在较大不确定性;第三,主要矿山项目在国外,不可控因素多。这些原因综合起来,使得锂资源供给的增长不是那么快速。

华西证券指出,近期,四川限电导致上游锂盐减产,叠加疫情反复影响锂盐供应链保障能力,导致锂盐价格加速上行。进入2022年第三、四季度,国内青海盐湖受天气影响产量下降,下游厂商均有赶工意愿,需求或持续释放,中国锂盐供需结构将进一步紧张,锂盐价格有望维持目前上涨态势。该研报进一步指出,不排除在2022年第四季度到2023年第一季度旺季备货季出现锂盐价格再创新高的局面。