21世纪资管研究院研究员 孙诗卉

2022年放宽保险资金权益投资比例限制、拓宽保险资金可投资金融产品范围等一系列措施出台,给保险资管市场带来了新的机遇与挑战。而历时4年筹备的偿二代二期正式落地,昭示着保险资管新规元年正式到来。

监管规则升级权益投资比例限制放宽

偿二代二期工程建设自2017年9月18日启动,于2022年一季度正式实施。新规对偿付能力监管规则进行了全面优化升级。例如,新增保单未来盈余分组且限额计入核心资本,并普遍调高了风险因子,增强了短期内行业偿付能力充足率压力。

偿二代二期整体框架上与偿付能力监管的三支柱框架体系相匹配,旨在构建保险业完整的偿付能力风险防范网。第一支柱主要为定量资本要求,包括实际资本评估、最低资本评估、偿付能力压力测试等。

第二支柱则主要为定性监管要求,包括风险综合评级(IRR)、偿付能力风险管理要求与评估(SARMRA)、流动性风险等。

第三支柱主要为市场约束机制,包括偿付能力信息公开披露、偿付能力信息交流、保险公司信用评级。

保险资金是我国资本市场的重要机构投资者,在全面落实《关于规范金融机构资产管理业务的指导意见》的基础上,银保监会先后发布《保险资产管理产品管理暂行办法》及配套实施细则,从法规框架、治理机制、标准规范三个层次对保险资管行业的发展做出了指引。

2021年底,银保监会发布《关于修改保险资金运用领域部分规范性文件的通知》,允许保险资金投资非保险类金融机构实际控制的股权投资基金,取消投资单只基金的募集规模限制、以及近年来放宽权益投资比例限制等一系列措施的出台,让保险资金有了更多的空间发挥资金优势。

数据显示,截至今年二季度末,保险业共投资公募REITs约70亿元,占公募REITs总规模约13%左右,是重要的机构投资者。银保监会表示,从今年上半年实施情况看,《保险公司偿付能力监管规则(Ⅱ)》提高了监管指标的风险敏感性和有效性,在引导保险业服务实体经济、支持资本市场发展等方面取得积极成效。

在新的发展格局下,2022年保险资管机构转型情况如何?倾向采取怎样的投资策略?从业者对未来发展持何种态度?

21世纪经济报道通过走访、问卷等调研形式,就保险资管行业的发展现状以及形势展望进行了调研,多家保险资管机构或人士参与了调研。

多数从业者对未来持乐观态度

调研结果显示,多数从业者对未来保险资管行业的发展持乐观态度。其中,65.22%的受访者表示对未来较为乐观,26.09%的受访者表示非常乐观。按从业年限看,从业1-5年的人士对未来均持乐观态度,从业时长在6-20年的从业者对未来多数较为乐观,一部分从业者非常乐观。从业时长在20年以上的从业者则对未来保险资管的发展均持乐观态度。

资管新规正式落地后,随着资管新规逐步拉齐各类资管主体的监管标准,以及保险资管新规细则进一步明确保险资管对个人投资者的开放,过去在外界看来相对“封闭”的保险资管已变得越来越开放,逐步走入市场与其他资管主体同台竞技。

保险资管公司必然要从以前单一“买方”的身份,向“买方+卖方”的双重身份进行转变。

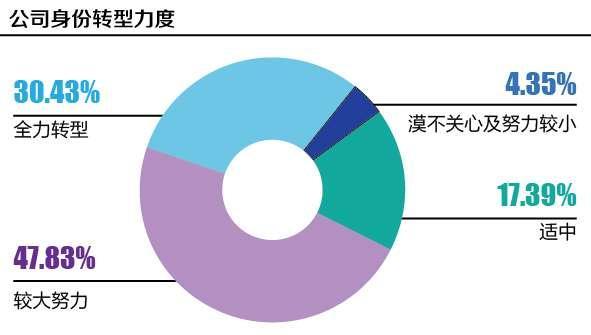

在这一转变过程中,保险资金是否做好了充分的准备与足够的努力?在接受调研的从业者中,有47.83%的从业者所在公司在较积极地转型,有30.43%的投资者所在公司正全力转型。总体来说大部分保险资管公司都在为转型做努力。

货币类投资策略、新能源投资领域更受欢迎

在投资决策上,数据表明,保险资管公司在未来几年的投资策略上,其目标投资品占比从高到低的排序为:货币类、FOF、权益类、固收+。

在权益类投资的策略上,绝大多数保险资管机构选择高股息、高分红的股息价值策略,占问卷调查机构的82.61%;选择长期期权投资和期权投资基金也不少,占比73.91%;两者兼具的保险公司占多数。另外也有过半数的企业会兼具风险收益特征较为稳定的量化对冲。

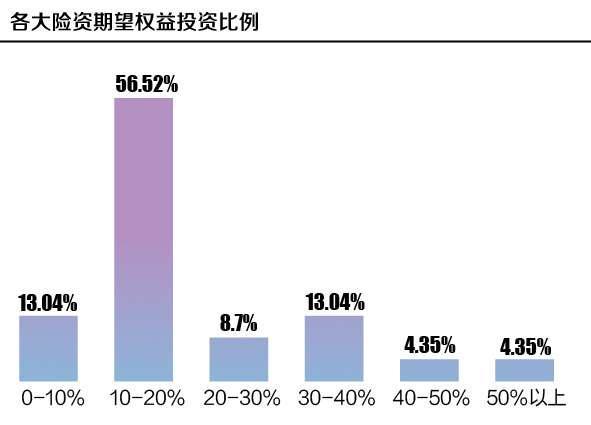

在具体问及保险资管机构在未来几年对权益投资的预期情况时,有69.56%的从业者表示,权益投资未来可能会占总投资规模的20%以下。其中56.52%的从业者认为,会在10%-20%的区间内。只有极少数从业者认为,其所在保险资管机构对权益投资的占比将会达到40%以上。

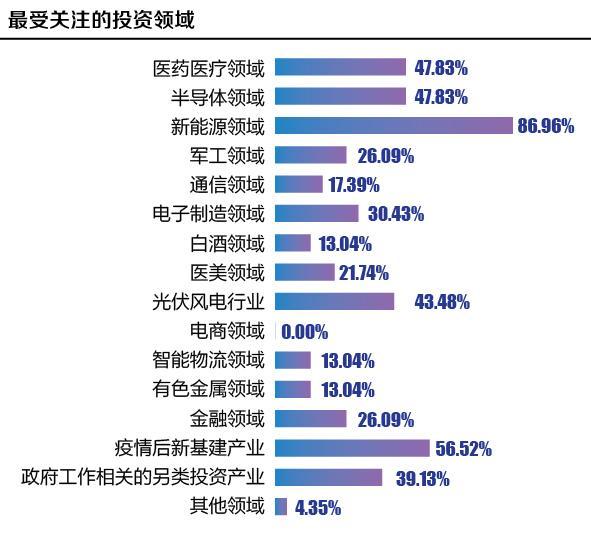

在低利率时代下,大多数保险公司目前仍以货币类投资为主。在对受访者未来最关注的投资方向的统计中,新能源领域高居榜首,成为保险资管公司最关注的投资方向,新基建产业、医药医疗、半导体领域紧随其后。

客户群扩大 产品端或有较大变化

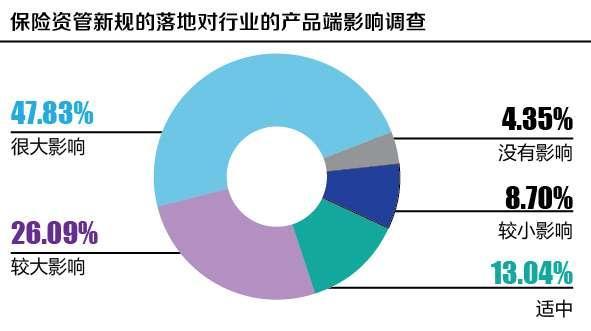

当前保险资管的资产端不仅可以面向保险机构,还可以面向年金养老金、其他符合合格投资者标准的机构与个人客户,这扩大了保险资管的客户基群。有47.83%的受访者认为,这会对保险资管行业的产品端产生较大影响;有26.09%的受访者认为会有较大的影响;13.04%的采访者认为存在一些影响,仅有极少数人认为没有影响。

多数保险公司表示不会降低债券投资比例

保险资管公司注重固收类资产的配置,但近年来债券违约事件频发,陆续爆发地方性国企违约尤其是高等级国企违约的信用事件,对资管行业带来了一定影响。

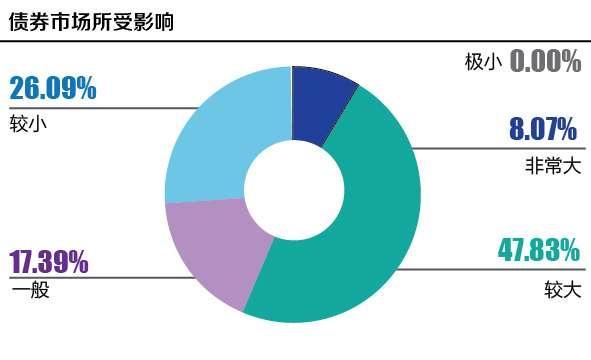

在受访者中,有56%的从业者认为这一系列违规对债券市场产生了较大的影响,有26.09%的投资经理认为带来的影响较小,有17.39%的投资经理认为影响一般。

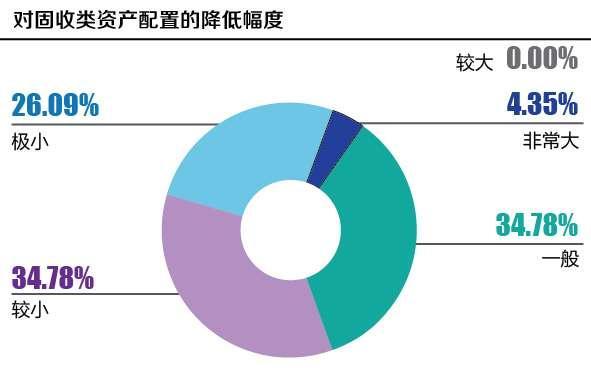

而在问及其所在保险资管公司是否因此降低对固收类资产的配置时,有26.09%的从业者表示没有降低,有34.78%的从业者表示降低幅度很小,34.78%的从业者表示降低幅度一般,只有极少部分表示其所在公司对固收类资产的配置有了较大的降幅。

保险资金是国家重大基础设施建设的重要资金提供者,在建设与服务国民经济发展中起着越来越重要的作用。面对违约事件频发的情况,保险资管机构拥有一套成熟的、适用于自身情况的信用风险管理体系是至关重要的。在调研中,有47.83%的受访者表示其所在公司建立了完善成熟的事前、事中、事后全方位的信用风险管理体系,34.78%的保险资管公司已建立起一套相对成熟的内部信用风险管理体系,13.04%的从业者表示目前还在建立中,体系尚未成熟。

(统筹:马春园)