全球“缺芯潮”及日本信越化学断供等事件,让我们意识到保障半导体制造供应链安全、实现自主可控的重要性,作为电子产业链核心环节的光刻胶市场或迎来黄金发展期。本文走进光刻胶市场,开篇21资本研究院先带来投研3问:

1、光刻胶全球市场竞争格局如何?

2、我国光刻胶国产化进展如何、相关企业如何布局?

3、光刻胶上下游产业链存在哪些投资机会?

21脱水研报,给券商报告脱脱水,助你寻找市场核心价值。

......................

01、光刻胶是半导体产业自主化关键

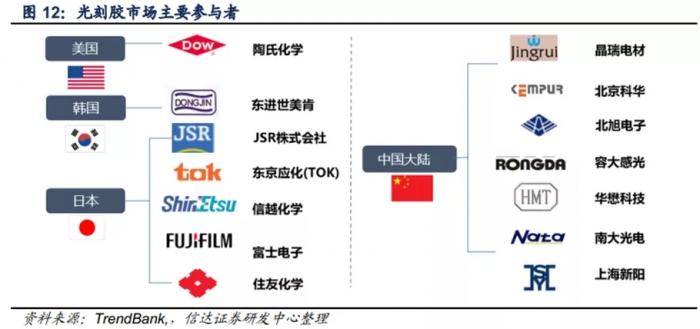

1、光刻胶是集成电路的核心材料之一、竞争壁垒较高,日本企业在保持垄断地位

光刻胶是集成电路的核心材料之一,光刻工艺制程时间占比约为40-50%、总成本占比约为35%,光刻胶材料总成本占比约为5-6%。光刻胶市场是技术、资金、劳动密集性产业,竞争壁垒较高;

光刻胶产业最早由欧美主导,日本厂商后来居上,目前仍保持垄断地位。光刻胶的核心技术被日本和欧美企业所掌握,并且由于光刻胶的特殊性质,市场潜在进入者很难对成品进行逆向分析,因此光刻胶产业呈现日本企业寡头垄断格局。世界主要光刻胶企业有日本JSR、东京应化、信越化学,美国陶氏化学、韩国东进世美等。中国光刻胶产业规模仍较小,但已有众多厂商积极布局,主要包括晶瑞电材、北京科华、华懋科技、上海新阳等。

2、光刻胶市场稳定成长、市场高度集中,中国大陆领跑全球

光刻胶市场稳定成长,中国大陆领跑全球。根据Cision数据,2019年,全球整体光刻胶市场规模为91亿美元,而到2022年则有望达到105亿美元,年均复合增速5%。其中,作为全球最大电子产品进出口国,中国占据了光刻胶最大的市场份额。国内光刻胶市场规模快速扩大,根据 SEMI 数据,2015-2020 年中国光刻胶市场规模由100 亿元增长至 176 亿元,年均复合增速 12.0%。

值得注意的是,光刻胶市场高度集中,数据显示2019年前五大厂商占据87%份额。

3、光刻胶是半导体产业自主化的关键一环、国产化空间广阔

光刻胶处于电子产业链核心环节,是半导体国产化的关键一环。光刻胶在电子产业链中,其上游精细化工行业,下游是半导体、印制电路板、液晶显示器等电子元器件制造行业。其中,半导体是光刻胶技术门槛最高的下游领域。在半导体精细加工从微米级、亚微米级、深亚微米级进入到纳米级水平的过程中,光刻胶起着举足轻重的作用,其生产制造也因此成为半导体产业链自主化的关键一环。

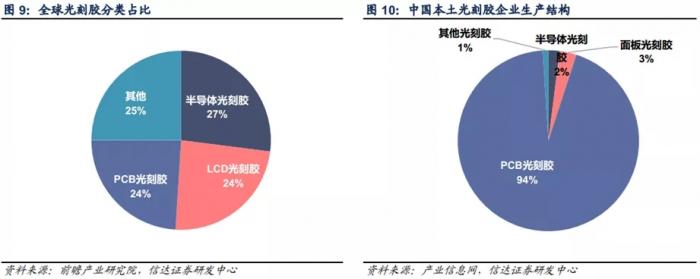

国内缺乏半导体光刻胶供应能力,国产化空间广阔。全球市场看,我国半导体、LCD、PCB类光刻胶各自占有27%、24%和24%的份额。我国本土的半导体光刻胶及面板光刻胶供应能力十分有限,主要依赖进口。

02、光刻胶迎来黄金发展机遇

在以往光刻胶依赖进口的时间里,国内企业已早已加速布局。目前国内已有 10余家企业从上中下游布局全产业链,发展进程加速。光刻胶的产业链如下图所示:

1、上游:从原料到装备,产业链自主可控大踏步向前

10 余家企业已有布局。树脂和增感剂是核心原料,占据主要生产成本,大部分仍依赖于进口,主要阻碍因素为核心技术匮乏以及价格昂贵。光刻胶原料核心技术匮乏,国产化率仅为0-10%,影响国产光刻胶数量和质量。国内光刻胶原料生产领域尚处于起步阶段,呈现出产品种类较少、生产规模较小的特征,但已经实现从无到有,并逐渐向全品类发展。

上游设备方面,上海微电子已突破28nm极紫外线光刻机研发。中国大陆晶圆厂光刻机以进口为主,多购入壁垒相对较低、价格相对便宜的i线光刻机。目前中国大陆研发光刻机生产企业有上海微电子、中国电子科技集团公司第四十五研究所、合肥芯硕半导体、先腾光电科技和无锡影速半导体等数家公司,其中上海微电子已成功研发极紫外线光刻机,可与 ASML光刻机比肩,逐渐商业化模式。

2、中游:国产化进程加快、壁垒较低产品仍然占据主导,中高端市场逐步布局

全球各类型光刻胶市场份额较为平均,均在25%左右;中国本土企业生产以技术壁垒相对较低的PCB光刻胶为主,高端光刻胶被国外巨头垄断,高端光刻胶是集成电路28nm、14nm乃至10nm以下制程的关键,而我国几乎处于空白状态,国产化空间广阔。

国产化进展:壁垒较低产品仍然占据主导,中高端市场逐步布局:

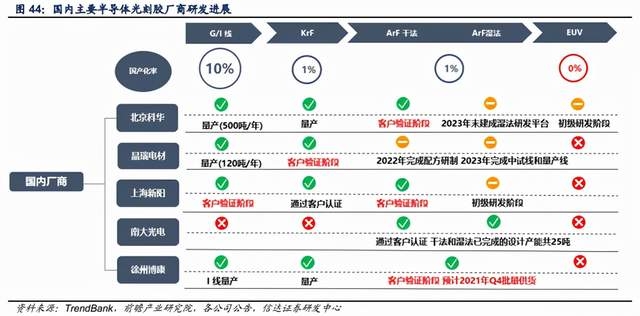

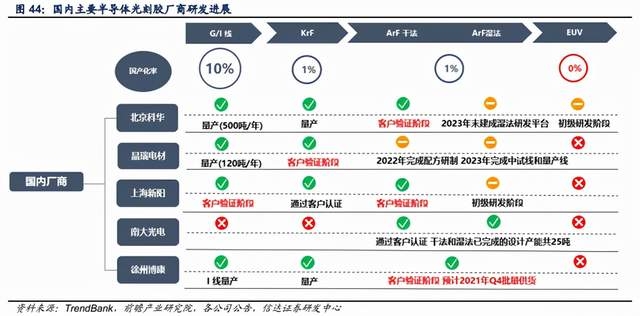

半导体用光刻胶国产化率仅为10%,被日本企业垄断,我国仅实现g线、i线、KrF和ArF国产化,而高端市场EUV光刻胶尚处于早期研发阶段.

平板显示用光刻胶,主要产地为日本、韩国和中国台湾,其中彩色光刻胶、黑色光刻胶国产化率仅为5%,雅克科技收购LG化学该板块业务后成为国内最大供应商;TFT光刻胶,中国大陆大部分产能仍为进口。

PCB光刻胶,湿膜及阻焊油墨已经基本是实现自给,国产化率达50%,而干膜光刻胶仍需大量进口,主要供应地区在日本和中国台湾。

在高端光刻胶领域,国产化率仅为 1%,生产制造面临“卡脖子难题”。目前国内晶圆厂扩产持续推进,下游需求十分旺盛,亦将进一步拉动需求,因此光刻胶国产化需求迫在眉睫,行业壁垒有逐步被打开的趋势。

3、下游:半导体光刻胶领域,晶圆厂扩产+信越断供,国产化进入窗口期

根据下游应用领域的不同,光刻胶可分为PCB光刻胶、LCD光刻胶和半导体光刻胶。我国半导体、LCD、PCB类光刻胶各自占有27%、24%和24%的份额。其中,半导体作为成长动力最强、发展空间最广、技术含量最高的下游市场,应当是国产光刻胶突破最核心的方向。

半导体光刻胶领域,晶圆厂扩产+信越断供,国产化进入窗口期:

3.1 晶圆厂扩产潮来袭,光刻胶市场再启成长

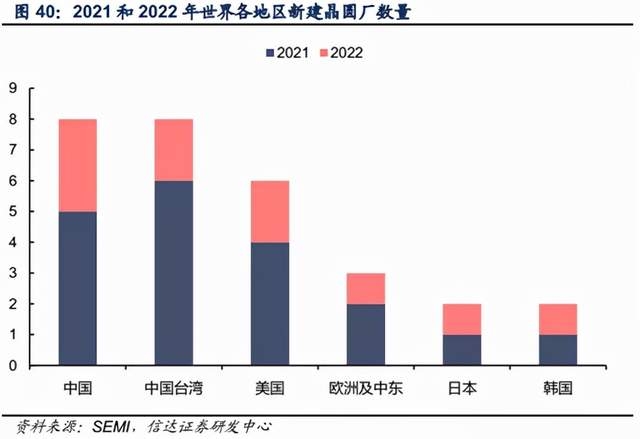

全球晶圆厂发力新线建设,拉动光刻胶需求成长。为了满足5G通讯、新能源汽车、高性能计算、线上服务和自动化等对半导体日益增长的强劲需求,世界半导体制造商将在未来两年分别新建19座和10座高容量晶圆厂,其中中国大陆和中国台湾将分别建立8座晶圆厂,美国新建6座。这29座晶圆建成后将新增260万片/月的晶圆产能,有望拉动全球半导体光刻胶市场规模继续高速成长。

3.2 日本地震导致信越化学光刻胶减产,断供缺口打开国产化窗口期

2021年2月13日,日本福岛东部海域发生7.3 级地震,日本光刻胶大厂信越化学在当地的KrF产线遭到破坏被迫暂停生产。由于日本信越化学占据世界22%左右的KrF光刻胶市场份额,因此,信越减产将使得KrF光刻胶供应存在较大的缺口,对于国产企业而言是宝贵的替代机遇。

美国制裁华为、全球“缺芯潮”及日本信越化学断供等事件,让我们意识到保障半导体制造供应链安全、实现自主可控的重要性,2020 年 9 月,国家发改委等四部门联合发布《关于扩大战略性新兴产业投资培育壮大新增长点增长极的指导意见》指出,要加快在光刻胶等领域突破,国产光刻胶迎来黄金发展机遇期。晶圆厂产能扩张是半导体光刻胶需求增长核心驱动力,国内外晶圆厂开启新一轮扩产周期。

LCD光刻胶领域,尽管国内市场对于LCD光刻胶的需求量不断增长,但我国面板光刻胶生产能力仍严重不足。目前面板光刻胶的生产被日韩厂商垄断,以需求最多的彩色光刻胶为例,东京应化、LG化学、东洋油墨、住友化学、三菱化学、奇美等日本、韩国和中国台湾企业占据了90%以上的市场份额,我国本土供应能力较弱。在LCD光刻胶巨大需求空间的背景下,国内厂商也在积极进行LCD光刻胶的国产化。国内面板光刻胶的主要厂商有北旭电子、晶瑞电材、容大感光、雅克科技、欣奕华等

PCB光刻胶:我国全球产值最大,需求稳定增长。印制电路板(PCB)被称为“电子系统产品之母”,应用非常广泛,PCB用光刻胶成本占比约为3%。2020年全球PCB产值为652亿美元,中国占比超过50%,成为全球最大PCB生产国。PCB下游占比最大的是通讯电子和计算机,两者占比超过 60%,未来随着 5G 商业化、人工智能、云计算等技术发展,PCB 市场将进一步增长,向高密度、高精度和多层化趋势发展,从而拉升 PCB 用光刻胶质量和需求。

03、关注国产化相关标的

光刻胶是集成电路的最核心的材料,但仍为我国“卡脖子”技术,全球缺芯、日本断供背景下,国产光刻胶迎来黄金发展机遇。我国承接全球产业链转移,原料、设备各环节的突破正逐步加速,可关注相关标的。

国产光刻胶正处于替代窗口期,受到技术积累、行业高景气度、国内晶圆厂扩产、以及信越断供等影响,行业壁垒有望逐步被打开。看好国内光刻胶长期成长空间,建议关注国产光刻胶领先企业,优先配置具有核心技术与半导体材料领域积累的龙头标的,研发导向性企业在面临技术革新与工艺迭代时会表现出更强的适应能力与可持续发展的潜力。

光刻胶行业目前处于“协作与竞争”并存局面,未来必将是优胜劣汰、寡头垄断格局,研发能力强、产品种类丰富、实现产业链配套的龙头公司将胜出。

【出品:南财智库·21世纪资本研究院】

【参考报告来源:华创证券-产业链转移驱动配套产品,国产光刻胶迎来黄金发展机遇期;申港证券-光刻胶行业深度:破壁引光,小流成海;信达证券-电子行业深度报告:光刻胶,核心半导体材料,步入国产化机遇期】

【风险提示:股市有风险,入市需谨慎】