三大指数连续下泻两日后,终于在周三收窄跌幅,沪指震荡收跌0.58%,报3361点。北向资金同样结束了此前连续3日的净卖出,在周三全天净买入80.53亿元。市场出现企稳迹象,有望在3月低位3356-3328点获得支撑。

板块方面,近期主线高景气赛道股继续回撤,芯片、军工、BIPV等板块跌幅较大,但钠离子电池率先走出阴霾,板块强势回升3.56%。

钠离子电池能够率先回升,主要受益于近日发布的储能新政,新政将大力推动如钠离子电池等新型储能,尤其是电化学储能的规模化发展。在7月29日15:30,锂电龙头宁德时代将举行钠离子电池发布会,预计储能概念将继续成为关注点。

新型储能市场广阔

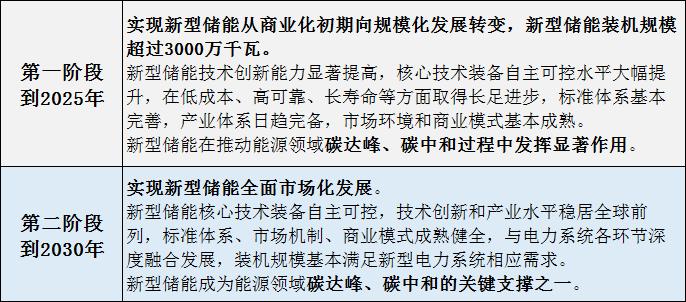

7月23日,国家发改委、国家能源局正式发布《关于加快推动新型储能发展的指导意见》,将新型储能发展分为两个阶段:

在“双碳”战略下,要实现以新能源为主体的新型电力系统,储能是不可或缺的重要技术和基础装备。根据指导意见,未来将完善政策机制,明确新型储能独立市场的主体地位,同时建立健全的价格机制,逐步推动储能电站参与电力市场,为储能项目的商业模式提供保障。此外,政策将逐步向新型储能,特别是电化学储能倾斜,以政策为导向,助力储能产业的规模化发展。

根据中关村储能产业技术联盟(CNESA)的不完全统计,截至2020 年底,中国已投运储能项目的累计装机规模为35.6GW(1GW=100万KW),其中电化学储能为3.27GW。指导意见提出,到2025年,新型储能的发展目标为30GW,即在五年内扩大约10倍,年均复合增长率将高达55.8%,实现跨越式发展。

电化学储能成主方向,锂电池深度受益

指导意见提出,将强化电化学储能安全技术研究,坚持储能技术多元化,推动锂离子电池等相对成熟新型储能技术成本持续下降和商业化规模应用。预计电化学储能将成为储能的主要发展方向,锂离子电池储能的新增装机容量将持续快速提升。

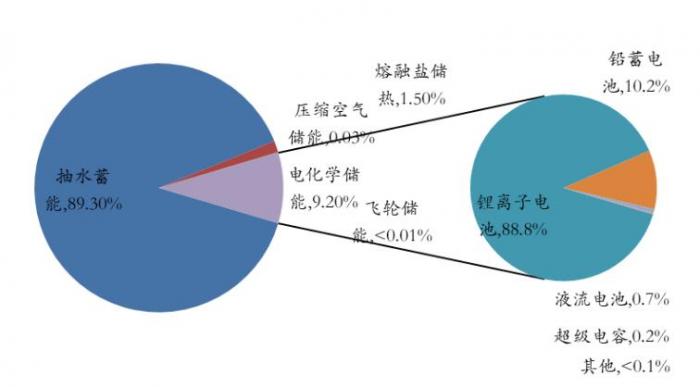

截至2020 年底,在电化学储能中,锂离子电池的累计装机规模占比最大,约为89%,即2.90GW。CNESA预测,在“双碳“等政策刺激下,2021年国内电化学储能市场保持快速发展,累计规模将达到6.61GW,再创历史新高,带动锂电池储能快速增长。

中国储能市场累计装机规模

储能多元化发展,逆变器等储能龙头充分受益

指导意见提出,积极支持用户侧储能多元化发展。

一是鼓励围绕分布式新能源、微电网、大数据中心、5G基站、充电设施、工业园区等其他终端用户,探索储能融合发展新场景;

二是鼓励聚合利用不间断电源、电动汽车、用户侧储能等分散式储能设施,依托大数据、云计算、人工智能、区块链等技术,结合体制机制综合创新,探索智慧能源、虚拟电厂等多种商业模式。

储能新政的落地,新型储能行业的多元化发展获得了有力支持,逆变器和储能相关龙头企业将迎来巨大发展空间,未来将充分受益于储能行业的高速发展。

关注四大主线

关于后市整体走势,国泰君安表示,大跌不可持续,指数将逐步企稳。后续若观察到领跌的大消费板块出现明显缩量的迹象,那么指数有望彻底企稳。

华安证券认为,储能新政指出将明确新型储能独立市场主体地位,将以电力系统独立身份参与电力市场交易,同时还明确将建立健全新型储能价格机制,有利于共享储能电站等新商业模式的涌现,将大力促进新型储能,尤其是电化学储能市场的规模化与长期发展。

个股方面,综合华创证券、东莞证券、华安证券等券商的推荐,建议关注四大主线:

1、深耕储能电池优质标的:宁德时代(300750.SZ)、亿纬锂能(300014.SZ)、鹏辉能源(300438.SZ);

2、新型创新储能路线(钠离子电池)优质标的:华阳股份(600348.SH);

3、逆变器行业优质标的:固德威(688390.SH)、阳光电源(300274.SZ);

4、系统集成行业优质标的:派能科技(688063.SH)、盛弘股份(300693.SZ)。

同时券商也提示:储能发展不及预期,储能产业政策实施不及预期,市场竞争加剧等风险。

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

看准风向,选对股票

专业、机会、效率,为你甄选优质标的

特惠仅 99元/月

点击按钮,马上体验

【风向研报】由越声理财出品,21世纪经济报道旗下21识库为独家渠道,快速获取最新资讯,更有专注A股投资超过20年的业内元老级投研团队,深度挖掘个股价值。