近日,奥精医疗科技股份有限公司(代码:688613.SH)发布《首次公开发行股票并在科创板上市招股意向书》,拟公开发行股票3333.33万股,占发行后总股本的比例为25%,保荐机构为华泰证券。

奥精医疗成立于2004年,是一家专注于高端生物医用材料及相关医疗器械产品的国家级高新技术企业,在2011年推出了矿化胶原人工骨修复材料医疗器械产品。拥有应用于骨科上的骼金、BonGold两类产品、应用于口腔或整形外科的齿贝产品及应用于神经外科的颅瑞产品。

得益于我国庞大的人口基数,并伴随着社会老龄化进程加速和医疗需求不断上涨,我国骨科高值耗材的市场规模不断增长,2013年至2018年的年均复合增长率为17.14%;预计2023年将达到505亿元,2019年至2023年的年均复合增长率为14.19%。

市场规模持续增长的情况下,奥精医疗的经营情况如何?接下来南财AI新闻研究室为大家简析。

营收增速放缓

先来看看公司的营业收入和扣非净利润情况。

根据招股书披露的最新数据来看,奥精医疗2020年年度共实现营业收入1.84亿元,同比增长了9%,扣非净利润8236万元,同比增长了37.73%。整体数据来看,营收和扣非净利润的增速均较往年有不同幅度的放缓。根据公司的描述,主要是2020年上半年新冠疫情暴发对公司生产及销售均造成影响。

那公司各类产品的收入具体情况如何呢?

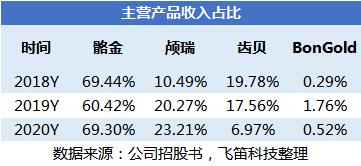

首先来看,公司产品收入占比的变化情况。

根据上图显示,我们可以看到公司的产品收入占比情况在近年来均有一定程度的变化。首先,从数据中,我们可以知道公司的主营业务收入主要来源于骼金,2020年的收入占比达到了69%。在2018年仅占10%的颅瑞产品占比持续上升,在2020年收入占比达到了23%。而齿贝及BonGold两类产品的收入占比在近两年来均有不同下滑。

各项主要业务收入变化情况如何?

从公司的主营产品来看,骼金作为公司的主要产品,其营收情况仍处于逐年增长的状态,但颅瑞、齿贝、BonGold三类产品的增速都有不同比例的下滑,是2020年营收增速放缓的主要因素。那导致这三类产品增速下滑的原因是什么呢?我们可通过产品销量及单价的变化来找到答案。

从上面的量价数据中,我们可以发现。

2020年,尽管骼金的单价是下降的,但销量明显增加,抵消了单价下降对这块业务收入的影响,骼金产品收入增速仍有所提升;颅瑞产品的销量虽有所提升,但单价处于下降的态势,但由于销量增速明显放缓,导致了这块业务收入增速下滑;齿贝产品,量价齐降,收入出现负增长。

由上可以得出结论,2020年奥精医疗的收入增速放缓是颅瑞收入增速的下滑和齿贝产品收入出现负增长所致,具体表现为颅瑞单价的下降和齿贝的量价齐降。深层原因则是随着医疗改革对高值医用耗材价格机制的完善,带量采购、跨省联盟采购等模式陆续落地推广,使得耗材价格逐步下降。

利润增速远高于营收

尽管2020年,公司的营收增速和净利润增速均下滑,但净利润增速远远高于营收增速,原因有两个,一是2020年营收增速下滑幅度更大,二是毛利率和期间费用的变化的综合影响。以下主要对公司的毛利率和期间费用率进行简析。

先来看公司的毛利率情况。

从数据来看,在报告期内,公司的主营产品综合毛利率分别为83.18%、82.88%、83.81%。而在产品的毛利率中,齿贝的毛利率在逐年的下滑,而导致这个的原因则是在上文提过的在2020年其单价下降所导致的,单价的下降会压缩其产品的毛利率。

近年来公司综合毛利率的变化并不大,在2019年甚至还出现小幅下滑的情形,在2020年才回归增长的态势。在公司产品毛利率变化不大的情况下,公司期间费用持续下降是导致2020年扣非净利润增速大于营收增速的原因。

接着看公司的期间费用情况。

公司在期间费用率上的变化幅度较大,且一直呈现下降趋势,在报告期内期间费用则分别为7442万、7679万、5726万,期间费用率分别为60.17%、45.55%、31.16%。期间费用率的下降,为提高公司的盈利能力提供了较大的帮助。

声明:文章内容仅供参考,不构成投资建议。