昨日A股

11月16日,三大指数集体收绿,沪深两市成交额连续第18个交易日突破万亿。盘面上,白酒、小家电、云游戏、CRO等板块涨幅前列,次新股、国防军工、盐湖提锂、氟化工等板块跌幅居前。

隔夜外盘

美股三大指数集体上涨。新能源汽车股、在线教育股涨幅居前,特斯拉竞争对手Rivian市值超大众;航空股全线走低。

高盛上调对美股的预测,预计标普500指数到2022年底将攀升9%至5100点,包括股息在内的总回报率料达到10%。

重磅资讯

1、特斯拉中国充电团队在微博宣布,截至目前,特斯拉在中国大陆已建设开放超1000座超级充电站,超8000个超级充电桩,配合超700座目的地充电站,超1750个目的地充电桩,覆盖全中国超360个城市。

相关个股:永福股份(300712.SZ)、高澜股份(300499.SZ)、积成电子(002339.SZ)

2、据央视新闻,从中国工业和信息化部获悉,中国已建成5G基站超过115万个,占全球70%以上,是全球规模最大、技术最先进的5G独立组网网络。

相关个股:中兴通讯(000063.SZ)、中天科技(600522.SH)、亨通光电(600487.SH)

3、财政部中央预算公共平台官网发布“关于提前下达2022年可再生能源电价附加补助地方资金预算的通知”。通知显示,本次下达总计新能源补贴资金38.7亿元。其中,风电15.5亿元、光伏22.8亿元、生物质3824万元。

相关个股:日月股份(603218.SH)、新强联(300850.SZ)、金雷股份(300443.SZ)

4、海外最大的中国股票基金安联神州A股基金9月份加仓宁德时代,这是它在6月、7月、8月连续3月减持之后,重新加仓。该基金9月加仓的股票还包括东方财富,加仓之后东方财富跻身第二大重仓股。安联神州A股基金9月份减持韦尔股份和恩捷股份。

5、11月17日,A股市场史上第3家重新上市公司来了。汇绿生态的前身华信股份于2005年从A股市场退市,时隔16年,如今重新在A股市场上市。值得注意的是,根据深交所有关规定,重新上市首日将不设涨跌幅限制。不过,历史上的案例表明,投资者对于重新上市股,仍需理性投资,不可盲目豪赌。

6、格力电器拟作价21.9亿元收购盾安环境29.48%股份,并将斥资8.1亿元全额认购盾安环境1.39亿股定增股票。交易完成后,格力电器将持有盾安环境38.78%股份,盾安环境将成为格力电器的控股子公司。盾安环境11月9日停牌,停牌前连续两个交易日录得涨停。

7、11月16日,华夏、广发、汇添富、易方达、南方、嘉实、大成、万家基金等首批8家公募旗下的北交所主题基金,纷纷发布招募说明书和份额发售公告:最低1元认购,每只产品5个亿限购,总共40亿元限额的发行大战,即将在11月19日正式打响。

风险预警

上海凯鑫:股东深创投及一致人拟减持不超4.82%公司股份。

凯撒文化:控股股东及其一致人拟减持不超1%公司股份。

伟明环保:大股东及董监高拟合计减持不超1.1%公司股份。

华胜天成:董事长王维航拟减持不超过2.5%股份。

ST联建:何吉伦拟被动减持不超1.32%股份。

上海机场:10月旅客吞吐量同比下降15.4%。

南方航空:10月旅客周转量同比下降27.72%。

瑞丰光电:约1.25亿股限售股将解禁。

瀚川智能:公司目前换电设备业务处于初期阶段。

机构点睛

兴业证券:坚定看好设备材料国产化趋势,同时明年功率、模拟芯片景气度将进一步提升。半导体仍然是最受益于国产化的行业,在国产化比例较低的硬科技领域,未来3年供应链安全仍然将是强大的驱动力,细分行业龙头将充分享受行业高景气。另外受益于电动汽车快速渗透和绿色能源的推广,功率芯片也将迎来持续景气周期。

中金公司:目前水泥板块P/B估值低于近5年均值约2倍标准差,处于非常低的位置。同时,水泥作为典型的“纯内需、逆周期”板块,在经济面临下行压力时有望跑赢其他周期板块,若后续地产政策逐步放宽、基建端稳增长力度超预期、限电超预期等政策催化,水泥板块盈利表现仍有望保持强劲。

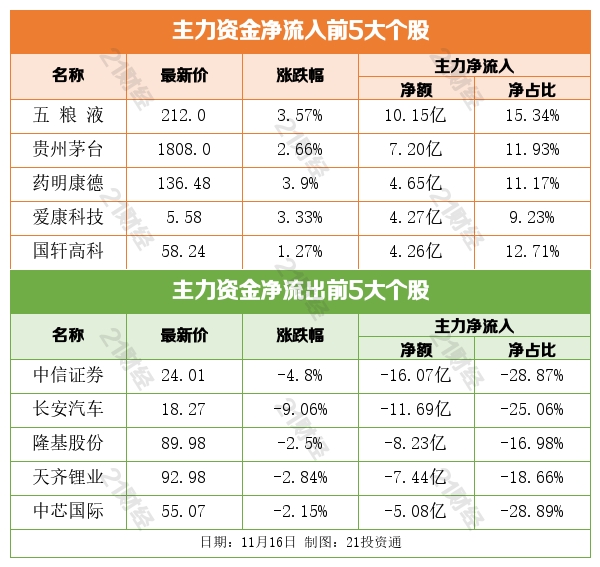

资金雷达

行业资金流

个股资金流

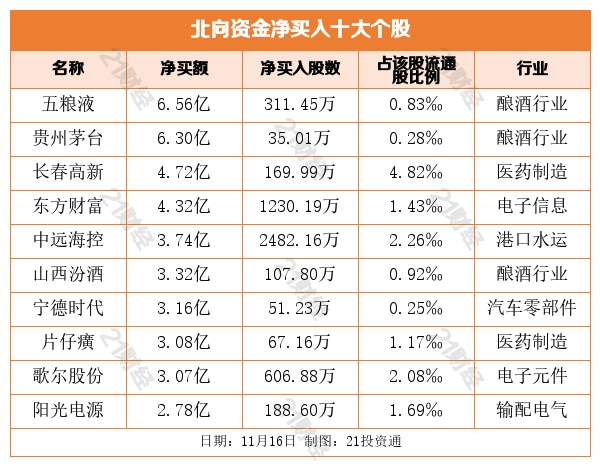

北向资金

据21投资通(微信号ID:touzit21)智能监测,11月16日,北向资金净买入41.99亿元,其中沪股通净卖出0.64亿元,深股通净买入42.63亿元。北向资金已连续四个交易日净买入,累计净买入额达198.19亿元。增持酿酒行业,减持券商信托。

个股方面,北向资金净买入五粮液(000858.SZ)、贵州茅台(600519.SH)、长春高新(000661.SZ)、东方财富(300059.SZ)、中远海控(601919.SH)居前。

北向资金净卖出中国平安(601318.SH)、兆易创新(603986.SH)、铜陵有色(000630.SZ)、广发证券(000776.SZ)、海螺水泥(600585.SH)居前。

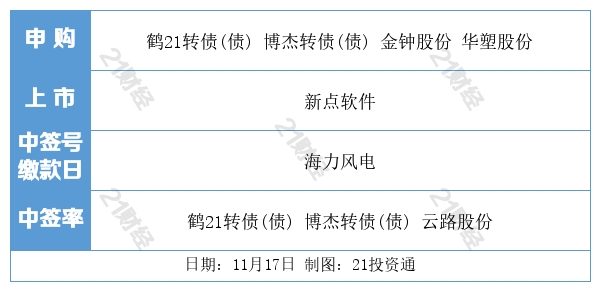

交易提示

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)