南方财经全媒体资讯通研究员邢瑞涵 综合报道 在过去一个月,半导体板块经过回调后,今日(10月15日)迎来全线反弹,截至10月15日收盘,半导体板块上涨2.99%,涨幅居前,其中半导体设备上涨4.38%,半导体硅片上涨2.73%。

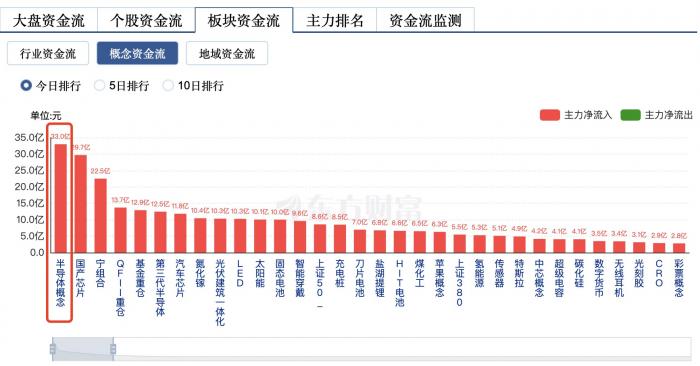

资金流向方面,截至收盘,半导体概念板块主力净流入金额在所有板块中位居第一位。

众所周知,半导体设备是集成电路产业的三大战略基础支柱之一,也是全球科技竞争最为激烈的领域之一。多家券商表示,持续看好受益于供需紧张的半导体设备。

财信证券表示,由于三季度半导体设备出货量终止连续增长,建议关注四季度景气度的变化。

从供需关系看四季度投资逻辑

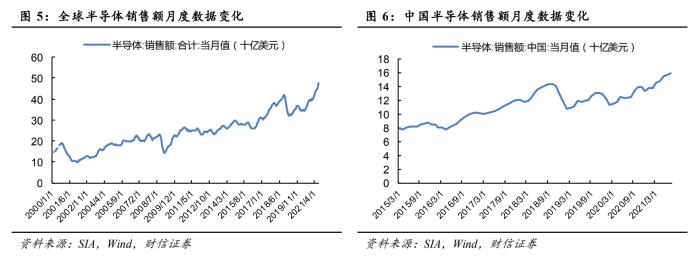

需求端:从IC设计公司月度营收以及第三方数据跟踪来看,三季度包括手机终端和PC(笔电、平板和教育本)在内需求均开始走软。服务器方面,BMC服务商信骅月度营收数据已经连续9个月环比增长,仅在8月份环比小幅下降,同时下游客户将BMC库存从过去的3-4周延伸至7-8周侧面反映云服务商下半年强劲的资本开支扩张。从跟踪的全球主要电子经销商存货数据来看,二季度后库存周转基本恢复至正常水平,而构成主要下游需求的手机、PC和服务器均在四季度处于需求/技术切换的时期,重点关注第四季度需求能否延续。

供给端:晶圆代工端产能维持高水平运转,其中台积电第二季度预估自身供应紧缺延续至2022年。以成熟制程为主的联电、力积电和世界先进在8月份创出月度营收新高。

跟据报道,联电预计再次向客户发出晶圆涨价函,该信息是否落地与涨价幅度将成为明年半导体供需平衡时间节点的重要判断依据,也考验IC设计公司三四季度的盈利能力。台股整体封测厂商月度营收呈现逐月爬坡态势,但除龙头日月光以外其余封测厂商月度营收环比持平,考虑到此轮需求失衡的产品以传统封装为主,技术相对成熟,客户的选择性更多;整体来看,封测厂传统封装利润率维持高位,因此受上游晶圆产能约束和自身议价能力影响,封测端价格传导强度与时间弱于晶圆代工。

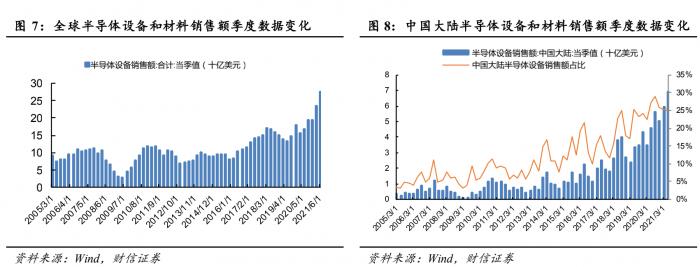

设备端:代工厂相继上修资本开支,晶圆代工厂将支出重点开向成熟制程,8寸晶圆扩产又以国内为主。北美半导体设备出货额与日本半导体设备出货额于7月份延续高增长,但环比增速存在边际放缓。展望未来三年,国内规划的大规模扩产将给国内半导体设备厂商带来机遇。

根据测算,在仅考虑本土大陆企业扩产的情况下,国内晶圆厂未来可释放产能为:8寸线产能约27万片,12寸线产能约61.5-62.5万片,其中12寸线中确定为成熟制程的产品约为33.5万片。如考虑安装调试成熟,设备匹配差异不大的8寸线和12寸线上的成熟工艺节点上的扩产,在部分环节取得突破的国内厂商有望充分受益。

紧供给持续+国产替代提速,国内头部设备商将显著受益

东吴证券认为,2021年以来全球半导体行业维持高增长,市场需求超预期加剧供需失衡,晶圆厂持续扩产加大设备资本开支,而加速国产化进程的国内头部设备商将显著受益,其中刻蚀设备、清洗设备、检测设备三条赛道均已有数家公司快速发展,产品生态局持续推进,业绩增长空间持续拓宽。

投资建议

财信证券认为,随着需求与产能错配的现象逐步得到改善,消费电子需求疲软和晶圆代工厂的全面涨价引发对“价增”持续性的担忧;另一方面,从跟踪的主要汽车芯片设计公司以及 PC 经销商库存水位来看,其库存较正常水平的差距正逐步缩窄,芯片紧缺对下游需求的压制有望进一步改善,后续重点关注“量增”逻辑带来的投资机会。

财信证券维持行业“领先大市”评级,建议优先关注“国产替代”与“资本开支超级周期”叠加下的半导体设备厂商北方华创、至纯科技、精测电子和华峰测控,同时建议关注短期受产能限制,但受益于下游客户对国内芯片产品态度转变,从而有望市占率提升的IC设计公司中颖电子、晶晨股份,封测厂商长电科技。维持行业财信证券“领先大市”评级。

(本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)