南方财经全媒体 资讯通研究员邢瑞涵 综合报道 台积电三季度业绩创下新高,带来哪些投资机遇?

10月14日,台积电披露了其2021年第三季度业绩情况,收入为新台币4146.7亿元,净利润为新台币1562.6亿元,摊薄后每股收益为新台币6.03元(每股1.08美元)。主要由智能型手机、HPC、IoT及车用电子等四大平台营收成长带动。

多家券商依旧看好半导体国产化替代逻辑下的龙头公司,持续推荐半导体国产化机会,建议关注有全球竞争力的高增长公司。

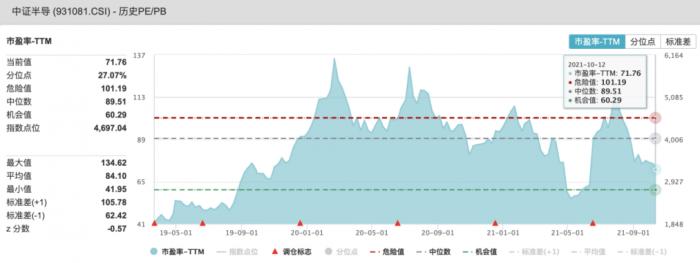

同时值得关注的是,半导体行业前期涨幅较大,根据中证半导(931081.CSI)指数,半导体指数最高涨幅达166%,但即便如此,估值仍处于近十年来的低位水平,半导体行业PE当前为71.76倍,低于中位数89.51倍。

台积电毛利率预估优于预期

台积电公布2021年第三季财务报告,合并营收约新台币4146.7亿元,税后纯益约新台币1562.6亿元,每股盈余为新台币6.03元(折合每ADS为1.08美元),创下新高并略优于市场机构预期平均新台币5.5-5.98元区间。

其中,5纳米制程出货占公司2021年第三季晶圆销售金额的18%;7纳米制程出货占全季晶圆销售金额的34%。

10月14日,台积电举行业绩说明会。台积电行政总裁魏哲家表示,预计台积电今年第四季度的销售额为154-157亿美元;期内毛利率51%-53%。全年毛利率预计将高于50%,收入增速约为24%。台积电最快可在2025年拥有2纳米芯片技术。

魏哲家表示,台积电计划在2022年起,在日本建造一座生产专用芯片的工厂,该工厂预计在2024年底开始进行生产。目前台积电在全球汽车芯片的市场占有率约为15%,而公司计划建造一个可以生产28纳米和22纳米芯片的晶圆厂,虽然有关生产技术相对较旧,但这些产品对汽车仍然很重要。

半导体板块长期投资价值

国海证券认为,半导体板块投资机会远未结束,半导体板块在未来3-5年仍为国内科技板块投资主线之一。

全球来看,过去数十年半导体行业呈现螺旋上升的趋势,产品创新和技术变革是行业发展的核心驱动力,每一次科技变革都对半导体产生了更大的需求,5G时代中AI、IOT、云计算、VR/AR、汽车电子等新兴应用推动下游终端硅含量持续提升。

国内来看,当前半导体整体国产化率仍较低,国产替代空间广阔。国内半导体板块发展逻辑并未发生根本改变。此外,2020Q4至今的缺芯潮推动行业景气度持续提升,我国半导体企业有望抓住海外企业的供给缺口加速供应链验证及导入,国产替代正呈现出加速的态势。

综合来看,半导体行业长期成长属性明确,叠加我国半导体产业政策、资金、人才趋势全面向好,国产替代大方向不会改变,半导体仍将是未来3-5年中国科技投资的大方向。

台积电提价利好三大赛道

作为行业标杆的台积电,一直以来维持50%以上毛利率,是其定价能力的体现。近期陆续开始为客户提高晶圆代工的价格。

据安信证券分析,从去年开始,下游需求加速成长,同时先进制程资本密度大幅提升,台积电资本开支从过去100亿美金左右提升到了近300亿美金,同时欧洲、美国等客户也越发要求当地建厂。

根据安信证券的产业跟踪,车规级芯片、物联网等下游需求景气的芯片,也有很强的传导能力,芯片设计公司有望在传导过程中同时受益。继续看好半导体设备、功率和模拟三个半导体核心赛道。

供需矛盾四季度或缓解

今年以来,芯片荒冲击消费电子制造产业。10月14日,据报道,苹果公司可能下修今年的iPhone13生产目标,最多减少1000万支,原因是博通和德州仪器供应的零组件不足。

但业内也对此表示乐观。国海证券认为,半导体行业缺货在第三季度或已达到高峰,第四季度部分消费电子类芯片缺货可能逐步缓解,但8英寸晶圆生产的模拟芯片、功率器件或仍将延续紧张态势,建议关注圣邦股份、艾为电子、斯达半导等。

其认为,当前半导体板块景气度和估值在历史上处于中高位,建议投资人关注长期趋势确立、有全球化竞争力的高增长公司,建议关注受益于5G、AIoT、汽车电子、云计算等细分下游高增速以及持续提升份额的IC设计公司,如恒玄科技、兆易创新、卓胜微等;

此外,汽车相关的功率、模拟半导体未来3年都将受益于电动化和智能化,同时主要产能在8寸晶圆,景气度不需担忧。叠加中国本土供应链崛起,闻泰科技、圣邦股份、思瑞浦和士兰微等核心龙头深度受益。

物联网带动SOC、MCU和蓝牙等需求继续快速增长,三环集团、卓胜微、韦尔股份、兆易创新和恒玄科技等也将迎来长期行业红利。

报告来源:国海证券、安信证券、兴业证券;

(本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)