近日,浙江一鸣食品股份有限公司(股票代码:605179.SH)发布《首次公开发行股票招股说明书》,拟公开发行股票数量不超过6100万股,发行价为9.21元/股,市盈率为22.98倍,保荐机构为中信证券。

一鸣食品成立于2005年,属于食品制造业,公司主营产品包括各式乳品与烘焙食品,同时涉及乳品与烘焙两大食品细分行业,跟同行上市公司对比,一鸣食品的业绩规模较小。招股书披露,公司85%以上的营业收入来自浙江省,其中70%以上的收入来自门店渠道销售。

据招股书最新数据,截至2020年三季度,一鸣食品实现收入13.66亿元,同比下降5.67%,扣非净利润为8599万元,同比下降21.48%。公司业绩出现负增长,公司解释为新冠疫情对公司短期的冲击。从往年数据看,2019年,一鸣食品实现收入19.97亿元,同比增长13.8%,扣非净利润为1.61亿元,同比增长6.61%,扣非净利润增速低于营收增速。

公司的具体经营情况如何?以下南财AI新闻实验室为大家扒一扒。

收入主要来自乳品

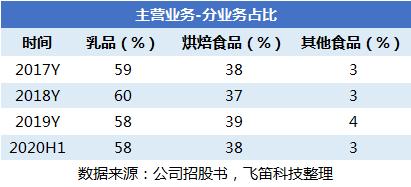

报告期内,公司主营业务收入主要来源于乳品和烘焙食品,上述两类产品各期收入占主营业务收入的比例分别为97%、97%、96%和97%;其他食品主要为通过奶吧门店兼售的饮料、果酱等产品,报告期内占比约为3%。

分产品来看,2019年,一鸣食品的乳品收入10.58亿元,同比增长11.7%,较2018年增速放缓;同期,烘焙食品实现收入7.07亿元,同比增长19.77%,较2018年略有上升。2020年上半年,受新冠疫情影响,公司来自乳品和烘焙食品的收入均下降。

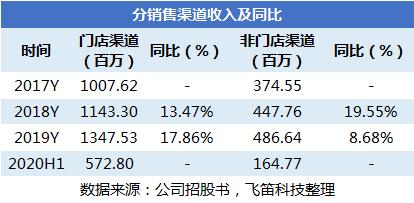

分销售渠道来看,公司的销售模式以门店直销为主,报告期内占比均在70%以上。2019年,公司从门店渠道取得的收入为13.47亿元,同比增长17.86%,较2018年有所提升,主要原因在于奶吧门店数量的稳步扩张,报告期内,公司的门店数量由2017年的1067家扩张至1669家;2019年,来自非门店渠道的收入为4.87亿元,同比增长8.86%,较2018年增速下降明显,原因招股书没有解释。

乳品毛利率高于同行

看完收入,再来看公司的毛利率情况。报告期内,一鸣食品的主营业务毛利分别为5.36亿元、6.36亿元、7.29亿元和3.03亿元,主营业务毛利率分别为38.8%、39.95%、39.74%和41.1%,毛利率较为稳定。

分业务毛利率看,公司乳品和烘焙的毛利率水平相当。跟同行可比公司对比,一鸣食品的乳品毛利率水平远高于同行,而烘焙食品的毛利率略低于同行。公司解释,这主要由销售渠道决定的。

公司乳品的毛利率高于同行(伊利股份、光明乳业、三元股份、新乳业、天润乳业、皇氏集团、燕塘乳业、科迪乳业、庄园牧场、麦趣尔),主要是公司乳品的销售渠道以直营门店为主,同行业上市公司数量较多且多数以经销和直销模式(非门店销售渠道)为主;公司烘焙食品的毛利率低于同行(桃李面包、元祖股份、麦趣尔),主要是烘焙食品同行业上市公司数量相对较少,且存在同行可比公司元祖股份实行以直营门店渠道为主销售模式。

由于直营门店渠道直接面向终端消费者,因此毛利率高于经销和直销模式。

以门店直营为主的销售模式,使得公司主业乳品的毛利率高于同行,同样也是公司的应收账款周转率高于同行的原因之一。在发审委反馈意见中,公司的应收账款周转率高于同行问题引发了发审委的关注。

由上面的表格可以看到,报告期内,公司的应收账款周转率远高于同行可比公司,发审委要求公司说明应收账款周转远高于同行可比公司的原因及合理性。

公司具体解释为公司产品保质期差异和销售模式的差异。一方面,公司产品主要定位于保质期较短的新鲜乳品与烘焙食品,销售周期短于可比公司收入结构占比较高的常温乳品,以及保质期相对略长的烘焙食品;另一方面,可比公司产品主要通过商超等渠道进行销售,公司产品主要通过加盟与直营奶吧门店进行销售,并结合会员储值、移动支付统一收银等销售结算方式,销售回款周期短于商超渠道。

声明:文章内容仅供参考,不构成投资建议。