近日,山东科汇电力自动化股份有限公司(简称:科汇电力)发布《首次公开发行股票并在科创板上市招股说明书》上会稿,拟公开发行股票数量不超过2617万股,保荐机构为国海证券。

科汇电力成立于1993年,属于电气机械和器材制造业。公司致力于电气自动化及工业物联网新技术的研发与产业化,主营业务包括智能电网故障监测与自动化、开关磁阻电机驱动系统等产品的研发、生产和销售,其中,智能电网故障监测与自动化业务占据公司营收的70%左右。

智能电网故障监测与自动化属于二次设备。电力系统产品可分为一次设备和二次设备,一次设备指的是完成发电、变电、输电和配电等任务的主设备,二次设备指的是应用现代微电子、信息与通信技术实现对一次设备的监视、测量、控制、保护和调节。

公司经营情况如何?以下南财AI新闻实验室为大家扒一扒。

主业收入增速快

据公司招股书最新数据,截至2020年三季度,科汇电力实现收入1.99亿元,同比增长8.46%,归属净利润为2575万元,同比增长135.94%。从往年数据看,2019年,科汇电力实现收入2.98亿元,同比增长21.5%,归属净利润为4119万元,同比增长131.84%,业绩较2018年增长明显,且归属净利润增速远高于营收增速。

先来看公司的收入结构。报告期内,公司的主营业务收入主要有两部分,分别是智能电网故障监测与自动化和开关磁阻电机驱动系统,占比约为70%和30%。这两大业务的收入情况如何?

先来看公司的智能电网故障监测与自动化业务,该业务主要用于配电和输电环节,具体可分为输电线路故障行波测距产品、配电网自动化产品、电力系统同步时钟、电力电缆故障探测与定位装置四大类。2019年,该业务实现收入2.04亿元,同比增长35.79%,较2018年增速提升明显,收入的快速提升主要得益于细分业务配电网自动化产品收入的快速提升。

2019年,细分业务配电网自动化产品收入为10036万元,较2018年6188万元增加了3847万元,而2019年智能电网故障监测与自动化业务收入增加了5387万元,配电网自动化产品对智能电网故障监测与自动化业务贡献了70%的增加额。公司解释,配电网自动化产品收入的增加,主要受单大额项目银西铁路项目的影响;此外,随着2019年配电网投资加速以及国家电网提前一年完成农村电网升级改造等,公司配电网自动化产品销售形势较好。

开关磁阻电机驱动系统,是开关磁阻电机及驱动控制器的组合。2019年,该业务收入为7685万元,同比增长5.16%,较2018年增速下降,原因公司没有详细解释。

毛利率高于同行

看完收入,再来看公司的毛利率情况。

报告期内,公司的主营业务毛利分别为7092万元、1.14亿元、1.48亿元和1.23亿元,主营业务毛利率分别为52.2%、46.54%、49.52%和55.77%。整体来看,公司的毛利率在2018年出现下降,主要受两大主营业务毛利率均下降的影响。

智能电网故障监测与自动化,2018年毛利率为53.25%,较2017年下降明显。公司解释为销售产品结构发生变化,以及产品技术升级带来的单位成本的上升共同所致;开关磁阻电机驱动系统毛利率同样在2018年下降明显,原因则是主要原材料金属件、模块元器件价格总体上涨幅度较大,提高了生产成本。到了2019年,这两大业务毛利率均有所上升。

跟同行可比公司对比,公司的主营业务毛利率水平如何?由上面的表格可以看到,报告期内,科汇电力的主营业务毛利率远高于同行平均水平(国电南瑞、许继电气、东方电子、积成电子、金智科技、红相股份、山大电力,下同)。科汇电力解释,这主要由于同行可比公司规模较大,且产品囊括电力一次设备和二次设备,电力一次设备由于单个合同规模大、成本高,毛利率低于电力二次设备,因此科汇电力的主营业务毛利率高于同行可比公司。

2019年,公司毛利率的上升,是公司净利润增速快速超过营收增速的原因之一,净利润的增加的另一方面,则跟公司的费用控制有关。

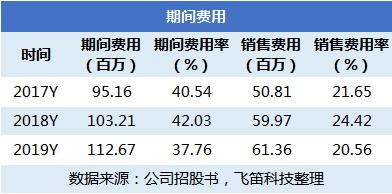

据公司招股书,2017年至2019年,公司的期间费用分别为9516万元、1.03亿元和1.13亿元,期间费用率分别为40.54%、42.03%和37.76%。公司的期间费用率在2019年下降明显,主要受期间费用中占比较大的销售费用率下降的影响。同期,公司的销售费用率分别为21.65%、24.42%和20.56%。

公司解释,主要是公司的客户地域基本遍布全国各省份,新业务的开发以及存量业务售后服务的增加,相关人员出差时间相应增加。且2018年,公司修订了差旅费相关规定,提高了销售人员出差标准,因此公司销售费用率较高。到了2019年,公司的销售费用相对稳定,而营业收入增长明显,因此导致销售费用率的下降,从而提升了净利润。

以上为公司的经营情况。在公司招股书,科汇电力还提到了以下风险,值得关注。

首先为公司收入依赖国家两大电网的问题。科汇电力的智能电网故障监测与自动化业务的主要客户为国家电网、南方电网两大电网公司下属公司,国家电网和南方电网是我国电网建设投资的最主要力量。报告期内,公司向两大电网公司下属公司的销售额分别为8024万元、7950万元、1亿元和5603万元,占当期营业收入的比重分别为34%、32%、34%和44%。公司业绩对国家电网、南方电网存在依赖。

其次为业务规模小的问题。科汇电力与同行业可比上市公司在资产规模、业务规模上有一定的差距。如国电南瑞、许继电气、东方电子等同行业上市公司具有较强的资金实力及股东背景,综合实力较强。公司资金规模受限,仅生产电力二次设备,业务拓展能力相对弱于能够同时生产一、二次设备的公司;此外,公司未参与配电网自动化主站(单位合同价值较高、生产投入也较大)市场竞争,仅生产销售配电网自动化终端产品,市场份额集中度较低。

声明:文章内容仅供参考,不构成投资建议。