近日,苏州快可光伏电子股份有限公司(简称:快可光伏)向上交所提交了《首次公开发行股票并在科创板上市招股说明书》,拟公开发行股票不超过1600万股,保荐机构为海通证券。

快可光伏成立于2005年,属于电气机械和器材制造业。公司主要从事光伏接线盒和连接器的研发、生产和销售,主要产品为光伏接线盒及光伏连接器。截至2019年,公司来自境内的收入占比为65%,来自境外的收入占比为35%。

2018年,国家出台了光伏“531新政”(主要为加快光伏发电补贴退坡、降低补贴强度),导致国内市场需求下降;2019年至2020年,我国光伏发电相关行业管理政策均有重大调整,在项目建设管理方面,由补贴驱动向平价优先、补贴退坡转变,由规模化管理向市场化机制调节转变。

这家公司经营情况如何?以下南财AI新闻实验室为大家扒一扒。

收入受光伏政策影响大,2019年业绩转好

据公司招股书数据,2019年,快可光伏实现营业收入3.53亿元,同比增长15.76%,较2018年3.45%的增速上升明显;同期,扣非净利润为4107万元,同比增长25.79%,较2018年提升明显。整体来看,报告期内公司主营业务收入呈增长趋势,2018年受光伏“531新政”影响,主营业务收入与2017年度基本持平。截至2020年上半年,快可光伏实现收入2.13亿元,扣非净利润为2694万元。

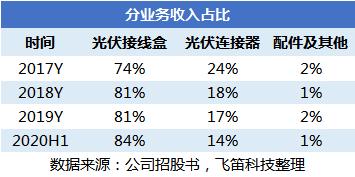

从主营业务来看,快可光伏的业务主要有光伏接线盒、光伏连接器和配件及其他三类。其中,光伏接线盒和光伏连接器为快可光伏的主要收入来源,报告期内合计占比在98%以上,而配件及其他的收入占比仅为1%左右。

以下主要对主营业务中的光伏接线盒和光伏连接器的收入情况进行拆解。

接线盒、连接器作为光伏组件核心配件之一,主要承担电池板的功率输出和线路保护。

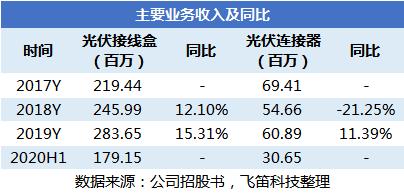

先来看光伏接线盒的收入情况,光伏接线盒为公司的主要收入来源。报告期内,光伏接线盒的销售收入分别为2.19亿元、2.46亿元、2.84亿元和1.79亿元,最近三年呈持续增长趋势,虽然2018年国家出台了光伏“531新政”,导致国内市场需求下降,但公司通过跟随光伏组件厂(客户)海外建厂步伐,布局境外生产基地并开拓境外市场,使得光伏接线盒销售收入保持增长趋势。

再来看光伏连接器的收入情况。报告期内,光伏连接器销售收入分别为6941万元、5466万元、6089万元和3065万元,存在一定波动。公司光伏连接器产品以内销为主,2018年受光伏“531新政”影响,库存较大,单价有所下调,销售收入有所下降,其后随着市场需求恢复,光伏连接器销售收入有所回升。

毛利率波动上升

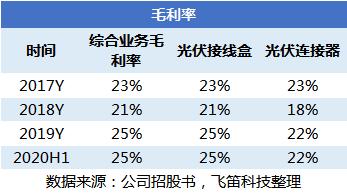

看完收入,再来看公司的毛利率情况。报告期内,快可光伏的综合业务毛利率分别为23%、21%、25%和25%,为波动上升趋势,其中主要受收入占比较大的光伏接线盒毛利的影响。

报告期内,光伏接线盒的毛利率分别为23%、21%、25%和25%,跟主营业务毛利率变动一致。公司解释,报告期内光伏接线盒销售价格受行业发展状况影响有所下降,生产成本受主要原材料铜材价格变动的影响先升后降。综合影响之下,公司光伏接线盒毛利率先降后升。

具体表现为,报告期内,光伏接线盒产品单位价格分别为18.29元/套、18.01元/套、17.44元/套和17.29元/套,呈小幅下降趋势,主要是近年来国家发改委和能源局通过产业政策调整光伏发电补贴力度、推动光伏发电平价上网;成本端方面,报告期内,光伏接线盒产品单位成本分别为14.00元/套、14.22元/套、13.12元/套和12.90元/套,呈先上升后下降趋势,主要是由于2017年年底至2018年年初铜材价格一直处于较高水平,2019年及2020年上半年铜材价格回落,使得单位成本受原材料采购价格影响较大。

光伏连接器,同样受2018年光伏“531新政”的影响,光伏连接器在2018年毛利率下降,随后在2019年和2020年上半年毛利率回升至22%。

跟同行可比公司对比,公司的综合毛利率情况如何?

由上面的表格可以看到,报告期内,快可光伏的综合毛利率分别为23%、21%、25%和25%,整体高于同行可比公司(江苏海天、谐通科技、中信博、通灵股份)的毛利率均值21%、19%、21%和19%。

对此,公司解释,公司综合业务毛利率较同行业公司偏高,主要是公司产品主要零部件除二极管系直接采购外,其他如线缆、连接器、盒盖、盒体、导电金属件等均为公司自行加工生产,产品生产垂直一体化程度高,对产品质量及产品成本的控制力较强,因此产品毛利率相对较高。

声明:文章内容仅供参考,不构成投资建议。