近日,东亚药业(605177.SH)发布了《首次公开发行股票招股意向书》,宣布在上交所上市,共发行股票2840万股,保荐机构为东兴证券。

东亚药业成立于1998年,属于医药制造业。主要从事化学原料药、医药中间体的研发、生产和销售,主导产品涵盖抗细菌类药物(β-内酰胺类和喹诺酮类)、抗胆碱和合成解痉药物(马来酸曲美布汀)、皮肤用抗真菌药物等多个用药领域。

原料药及医药中间体是公司核心业务,该行业的国际化分工合作特征十分明显。随着全球仿制药市场的蓬勃发展和国际原料药产业加快向发展中国家转移,中国和印度依靠成本优势迅速成长为主要原料药生产和出口国家。公司现有浙江省台州市三门县(东亚药业)、浙江省临海市(东邦药业)和江西省彭泽县(江西善渊)三个原料药和医药中间体的生产基地。

营收增长较稳定,主要来源于抗菌药销售

先来看公司整体的营收和净利润情况。从往年的数据来看,公司的营收增长较为稳定,2018年和2019年分别增长17.55%和15.32%,同期归属净利润分别增长96.15%和53.95%,净利润的增速高于营收增速,但2019年增速下滑幅度较大。

从招股书最新的数据来看,2020年1-9月,公司实现营收6.77亿元,同比下降6.49%,同期归属净利润为1.08亿元,同比下降17.20%,营收和净利润均录得负增长,公司解释主要是新冠疫情的影响导致公司整体复工时间延期约1个月,且2020年7-8月公司部分生产车间设备维护检修,导致部分产品产量有所降低。

接着来看公司的具体产品。公司主营业务的产品有β-内酰胺类抗菌药、抗胆碱和合成解痉药、喹诺酮类抗菌药和皮肤用抗真菌药等四大类产品。其中,报告期内,β-内酰胺类抗菌药收入占营业收入的70%左右,抗胆碱和合成解痉药占比11%左右,喹诺酮类抗菌药和皮肤用抗真菌药占比较接近,2019年的占比约9%。公司各产品的收入情况如何?

β-内酰胺类抗菌药物是人类最早应用于临床的抗菌药物之一,抑菌作用强,抗菌谱广,也是公司最主要的产品,对公司整体的营收贡献大。报告期内,公司该类产品持续增长,但2019年同比增长9.07%,较2018年23.33%的增速有所放缓,部分被其他类药物的增速加快抵消。

抗胆碱和合成解痉药主要用于治疗胃肠道平滑肌痉挛、功能性胃肠道疾病等。该类产品收入在2019年的增速较2018年加快,同比增长23.15%,主要是细分产品中来酸曲美布汀原料药境外终端市场需求旺盛,公司主要经销商的订单增加所致。

喹诺酮类抗菌药物是一种人工合成的抗菌药,通过抑制DNA螺旋酶作用,阻碍DNA合成而导致细菌死亡。主要以氧氟沙星原料药和左氧氟沙星原料药为主,该产品收入在2018年下滑了28.86%,主要是受到印度地区对华氧氟沙星反倾销调查及加征关税的影响,以及2018年印度药品注册证书到期,续证期间销量减少。

皮肤病用抗真菌药能抑制或杀灭真菌,外用时主要治疗皮肤真菌感染病症,报告期内该产品的收入增长较为稳定。

净利润增速超过营收

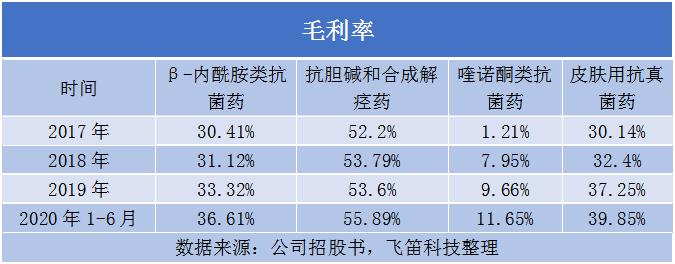

公司的毛利率表现如何?整体来看,公司各个品类的产品在报告期内的毛利率均呈上升趋势。β-内酰胺类抗菌药物是公司最主要的毛利贡献来源,该类药物的毛利率报告期内上升了6.2个百分点,主要是受原材料价格下降,成本降低所致。

抗胆碱和合成解痉药是公司各品类产品中毛利率最高的,报告期内相对平稳。喹诺酮类抗菌药物皮肤病用抗真菌药的毛利率低,主要是细分产品中的盐酸左氟沙星原料药的毛利率持续为负。皮肤病用抗真菌药报告期内毛利率上升了9.71个百分点,主要是细分产品中酮康唑原料药的供应市场趋于紧张,价格上涨较快。

公司的综合毛利率也呈上升趋势,报告期内分别为30.24%、33.05%、35.00和37.78%,但仍然低于同行业可比公司(九洲药业、富祥股份、天宇股份、奥翔药业、同和药业)的毛利率均值,公司解释,虽然公司与同行业其他上市公司同属于原料药及医药中间体行业,但是在具体的产品品种和结构方面存在差异,从而对毛利率产生一定的影响。

报告期内,公司的期间费用率分别为19.44%、16.39%、15.38%和16.34%,期间费用率则呈下降趋势。期间费用率的下降和毛利率的上升,是使得公司净利润增速超过营收增速的主要原因。

声明:文章内容仅供参考,不构成投资建议