近日,江苏视科新材料股份有限公司(简称:视科新材)向深交所提交了《首次公开发行股票并在创业板上市招股说明书》申报稿,拟公开发行股票不超过1850万股,保荐机构为东兴证券。

视科新材成立于2013年,属于专用设备制造业,细分领域为眼镜制造。公司是一家专注于功能性视光学材料与光学镜片研发、生产及销售的高新技术企业,主营产品包括视光学材料、光致变色材料及光学镜片。

根据招股书引用的艾媒咨询的统计数据显示,2018年全球眼镜市场规模达到了1300亿美元,并预计在2025年将达到2100亿美元;据全球调研机构欧睿信息咨询的数据显示,2015年至今,我国眼镜产品的市场规模快速发展,从2015年的692.19亿元增长到2019年的884.25亿元,复合增长率达到了8.88%。未来,我国眼镜产品的市场规模有望进一步提升。

这家公司经营情况如何?以下南财AI新闻实验室为大家扒一扒。

公司收入结构向光学镜片倾斜,

经销收入占比提升

据公司招股书公布的最新数据,2020年上半年,视科新材实现收入1.17亿元,扣非净利润为1724万元。从往年数据看,2019年,公司实现收入3.03亿元,同比增长41.9%,扣非净利润为5135万元,同比增长71.86%,扣非净利润增速远高于营收增速。

由上面表格的数据可以看到,2018年,公司的营收和净利润增速均高于2019年,主要原因在于2018年一季度,视科新材控股子公司新视客光电开始投产,承担视科新材的光学镜片的研发、生产及销售工作,使得2018年视科新材的营收和净利润均大增,因此2019年营收和净利润增速放缓。

按产品类别划分看,视科新材的收入主要来源于三块,分别为视光学材料、光学镜片和光致变色材料。其中,视光学材料和光学镜片为公司的主要收入来源,报告期内合计收入占比为97%以上。由上图可以看到,在2017年,公司的销售收入以视光学材料为主,到了2018年,随着子公司新视客光电开始投产,其光学镜片的收入占比大为提升,截至2020年上半年,光学镜片占比提升到68%,而新光学材料占比下降至30%。

从销售渠道来看,视科新材视光材料和光致变色材料以直销为主,而光学镜片以经销为主。随着公司加大对光学镜片产品的产量,公司的经销商收入占比也大为提升。由上图可以看到,报告期内,公司的经销商收入占比由2017年的14%提升至2020年上半年的58%,而直销收入占比由86%下降至42%。

光学镜片毛利率虽高

主营业务毛利率却略低于同行

看完公司收入,再来看毛利率情况。报告期内,公司主营业务的毛利率分别为34%、44%、46%和47%,为波动上升趋势,这也是公司净利润增速高于营收增速的原因。

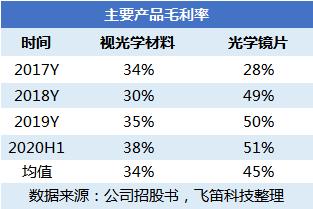

由上图可以看到,报告期内,视科新材两大产品中,视光学材料的毛利率均值为34%,而光学镜片的毛利率均值为45%,光学镜片的毛利率均值高于视光学材料的毛利率均值,跟上面的公司结构向光学镜片倾斜相映衬。

跟同行可比公司对比,视科新材的毛利率水平如何?招股书中,公司选取了明月镜片作为同行可比公司作对比。整体来看,视科新材主营业务的毛利率水平略低于明月镜片。公司在招股书中解释,这主要是因为明月镜片的光学镜片销售占比高于视科新材。2017年至2019年,明月镜片的光学镜片销售占比分别为87%、85%和81%,同期视科新材的光学镜片销售占比分别为21%、67%和67%,产品销售结构的差异造成了双方毛利率的差异。

此外,从本次视光新材的募资计划来看,加大对光学镜片的投入是公司未来发展的方向。在本次募资计划中,公司拟募集资金4.22亿元,其中有1.87亿元将用于光学镜片搬迁及扩建新生产基地建设项目,资金占比为44%。

那么,自子公司新视客光电自设立以来,其经营情况如何?据公司招股书披露,2019年,新视客光电实现净利润4368万元,截至2020年上半年,新视客光电实现收入1223万元。

声明:文章内容仅供参考,不构成投资建议。